先日、百貨店の高島屋が投資信託などを販売するサービスを始めたというニュースがありました。

このニュースのYouTubeのコメント欄がなかなか辛辣でした。

「どうせデリバティブばっか売って手数料ぼろ儲けするんだろ。」

「市民が賢くなると損をする仕事」

正直、私も同じことを考えてしまいました。

「富裕層の顧客を中心に・・・」っていうところがキモなのかなと思ってしまいました。

百貨店の顧客層ってどのくらいの年齢層なんでしょうか?

私は百貨店にあまり行かないのでよくわかりませんが、女性やファミリーはまだ比較的若い人でも百貨店などに行くんでしょうか。新宿の伊勢丹とかだとまだ比較的若い世代の人も行くかもしれませんが、高島屋はやはり年齢層高めなイメージがあります。

そうすると、必然的に

「(高齢者の)富裕層の顧客を中心に・・・」

と邪推したくなります。

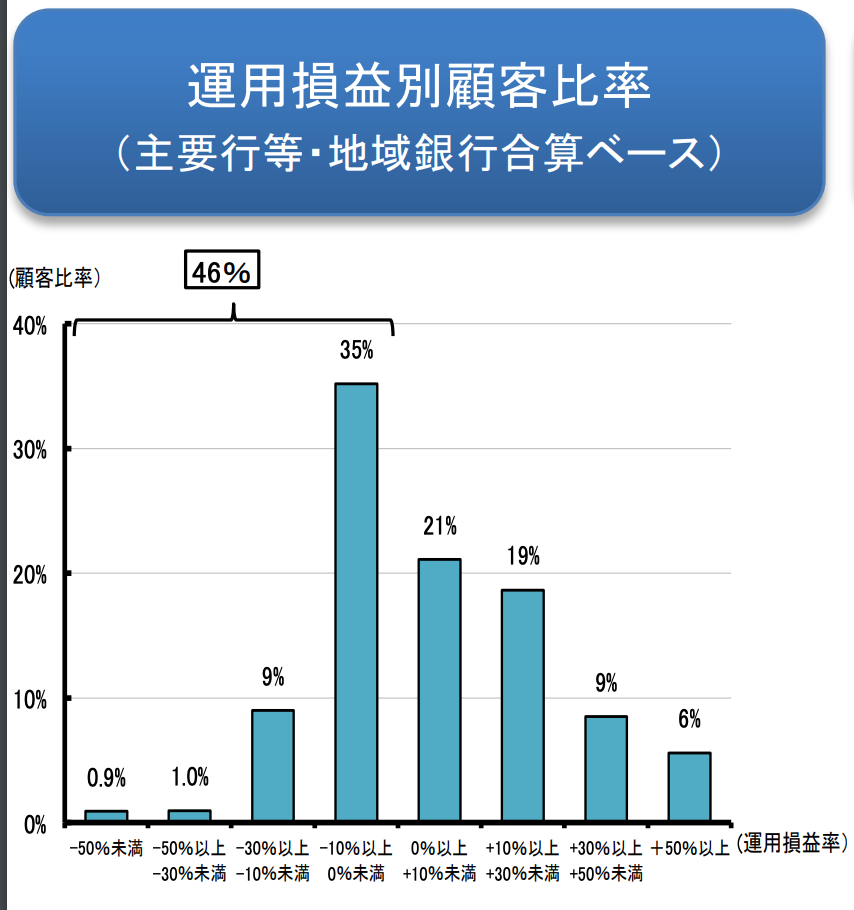

数年前ですが、金融庁が銀行に実施したアンケート結果にネットが騒然としていたことが思い出されました。

銀行の窓口で投資信託などの金融商品を買った顧客の運用損益比率です。

46%もの顧客がなんとマイナス、つまり含み損状態だというのです。2018年の調査ですから、市場環境は悪い時期ではありません。2016年のチャイナショックから立ち直ってきた時期で、日経平均もバブル後最高値を更新した時期です。

銀行や証券会社の有人窓口で相談するのは御法度

資産運用を始めようと思ったら、銀行や証券会社の店舗にある対面窓口で何を買ったらいいか相談するのはやめた方がいいと思います。

上のグラフ以上の理由はないと思います。銀行で金融商品を買っている半数弱の人たちは、相場環境がいいにも関わらず含み損を抱えているのです。

銀行や証券会社も商売ですから彼らを責めるつもりはありません。もし私が銀行や証券会社で個人向けに営業をしていて、よくわかっていないお年寄りに高い手数料の金融商品を売りつける仕事をしていたらその仕事を続けるべきか悩むと思いますが、かといって実際にその仕事をしている人たちを責めようとは思いません。もし法整備が不十分であるならば、実際に損をした人たちが声をあげるべきだと思います。そしてそこから先は司法判断になるでしょう。

冷たいかもしれませんが投資は自己責任が前提です。騙されて買わされてしまったのではない限り、「よくわからなかった」は理由として通用しないと思います。わからないのであれば、投資せずに銀行の定期預金など元本が保証されているものを選ぶべきです。

まずその金融商品がどんなに優れているか、ハイパフォーマンスが期待できるかに関わらず、手数料はチェックすべき最優先事項です。

・投資信託であれば手数料は高くても1%以下(0.5%以下が望ましい)

これは鉄則だと思います。

投資は自己責任です。契約が法的に有効である以上、「よくわからなかったのに買わされて損してしまった。どうしてくれるんだ」という言い分は通用しません。そうならないためにも資産運用を考えているなら最低限の金融リテラシーは身に付けましょう。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント