ドアダッシュとAirbnbが上場

フードデリバリー最大手のドアダッシュ(DASH)が9日ニューヨーク証券取引所に、民泊仲介大手のエアビーアンドビー(ABNB)が10日ナスダックにそれぞれ上場しました。

それぞれの公開価格、初値、時価総額は以下のとおり。

| 会社名 | 公開価格 | 初値 | 公開価格比 | 時価総額 |

|---|---|---|---|---|

| ドアダッシュ | 102ドル | 182ドル | +78.4% | 684億ドル |

| エアビーアンドビー | 68ドル | 146ドル | +114.7% | 865億ドル |

時価総額はドアダッシュが1ドル104円換算で7.1兆円、エアビーが8.9兆円です。ドアダッシュと同規模の時価総額の日本企業は日本株時価総額ランキング12位の信越化学工業、エアビーは同7位のファーストリテイリングとほぼ同規模です。

すごいなーと思いつつニュースを見ていましたが、私がこの2社に投資を検討することは当分はないかなと思います。どちらも四半期ベースでは黒字の期もあったようですが、通年ではまだ赤字の企業です。

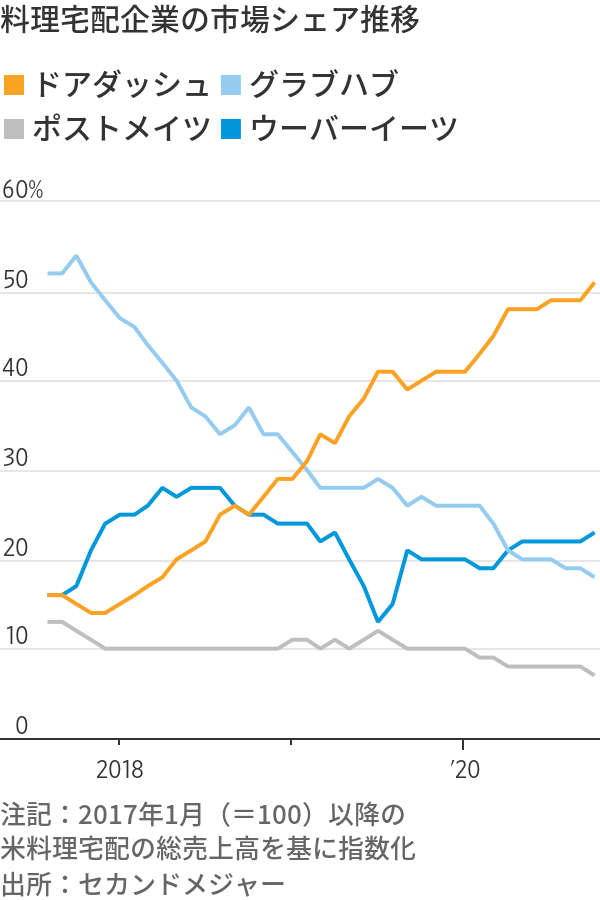

ドアダッシュはフードデリバリーの会社です。日本ではウーバーイーツが有名ですが、実はアメリカ国内マーケットシェアトップはドアダッシュです。

ドアダッシュがマーケットシェア50%でトップ、2位のウーバーイーツは26%です。

シェアトップですが、ビジネスとしての経済的な濠は深いとは思えません。理由は2つあります。

- ビジネス自体が新しく、競争が非常に苛烈

- フードデリバリーは料金以外の面で差別化が図りにくい

上のWSJのマーケットシェアのグラフからもわかるとおり、ドアダッシュは2年前の時点ではシェア20%以下で3位を争っているポジションでした。今後も苛烈なシェアの奪い合いがあることでしょう。シェア首位の座は必ずしも安泰ではないと思います。

さらにフードデリバリーのビジネスは料金面以外で差別化が図りにくいと思います。加盟店数の多さや配達スタッフを充実させより早く商品を配達するなど、多少のサービス面での優劣はあると思いますが、ウーバーイーツではなくドアダッシュではないとダメだと顧客に感じさせるような決定的な差別化はなかなか難しいと思います。

個人的にはドアダッシュよりもエアビーのほうが今後面白いのではないかなと思っています。

日本ではなかなか風当たりの強い民泊事業ですが、海外では市民権を得つつあります。世界規模で展開している強力な競合は他になく、エアビーは一強の状態です。強いて言えば、従来のホテルやゲストハウス、B&Bが今後の競合相手でしょうか。

ビジネスは面白いとは思いますが、黒字化してから検討しても遅くはないかなとも思います。

ドアダッシュの上場でソフトバンクGがテンバガー達成

ドアダッシュには日本のソフトバンクグループが出資しています。

過去3年間に6億8000万ドルを投じており、今回の上場により保有する株式の時価は119億ドルになりました。軽々とテンバガーを達成しました。

未公開のユニコーンに投資していますので、当然個人投資家はマネできないわけですが、やはり孫正義さんはすごいなと思いました。

ソフトバンクGの投資はリスクの高い投資が多いと思います。その分、当たれば大きいです。今回のドアダッシュはまさに満塁ホームランでしょう。

一時はWeWorkの業績不振などで業績が不安視されたこともあるソフトバンクGですが、今後も失敗と大当たりを繰り返していくのだと思います。

リスクが大きい分、失敗したときの損害も大きく、成功したときのリターンも大きい。ハイリスクハイリターンだと思いますが、孫さん本人はリスクが大きいなんてのは百も承知で、最終的に失敗で被った損害よりも成功で得たリターンのほうが大きくなることを目指しているのだと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント