アップル(AAPL)Q1

決算発表 1月27日

【決算概要】

株価:165.71ドル(1月28日始値)

2021年度EPS:5.61ドル

2022年度EPS(予):5.75ドル

PER(実):29.54倍 益回り:3.39%

PER(予):28.82倍 益回り:3.47%

過去10年平均PER:16.41倍 益回り:6.09%

市場の期待はそこまで高くなかったが・・・

アップルのQ1(10-12月期)は同社にとって書き入れ時です。

理由は言うまでもなく年末商戦です。この時期は1年を通して最も需要が大きくなる時期です。

昨年のクリスマス商戦はアップルにとって厳しいものになるだろうと予想する声がありました。

実際に昨年の10月にアップルの経営陣はQ1について利益警告を出していました。

理由は主に3つ考えられます。

- サプライチェーンの制約

- 新型コロナのオミクロン株の蔓延

- 人手不足

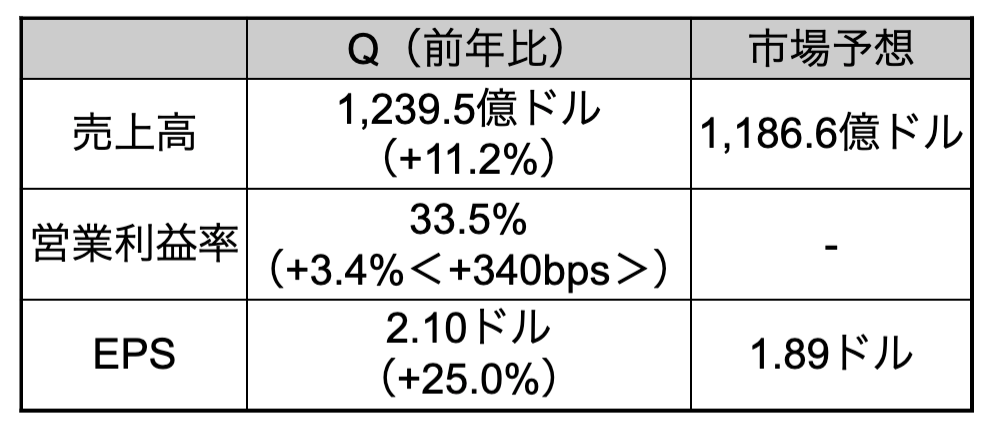

事実、売上高の市場予想は1,186.6億ドルでこれは昨年同期比で+6.5%の水準に当たります。2ケタの売上高成長率を記録してきたアップルに対する予想としては控え目な予想だったと思います。

結果は売上高、EPSともに市場予想を大きく上回るものでした。

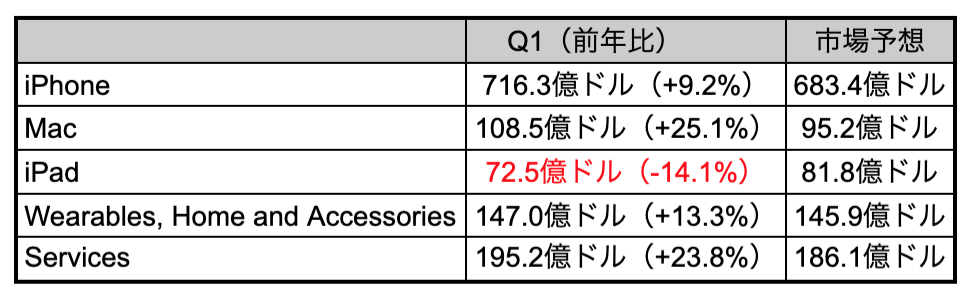

カテゴリー別売上高を見てみましょう。

iPadを除くすべてのカテゴリーで前年同期比、市場予想ともに上回りました。

iPadが前年比、市場予想ともに下回ったことについてティム・クックCEOはサプライチェーンの制約を理由に挙げていました。

個人的にはこれはどうかと思います。iPhoneやMacが同じ条件のもと、売上が好調だった中でiPadのみ供給面で問題があったというのは無理がある気がします。

しかし、アップルにとってもクックCEOにとってもiPadの失速は些細な問題です。

サプライチェーンの制約などの3つの大きな課題がある中で、これだけの決算を出せれば文句を言う株主は多くないでしょう。

アップルは今回も来期のガイダンスを示しませんでした。

しかし、クックCEOはサプライチェーンの制約について、Q2(1-3月期)はQ1(10-12月期)よりも状況が良くなるだろうと述べ、楽観的な見方を示唆しています。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント