アマゾン(AMZN)Q3

決算発表 10月28日

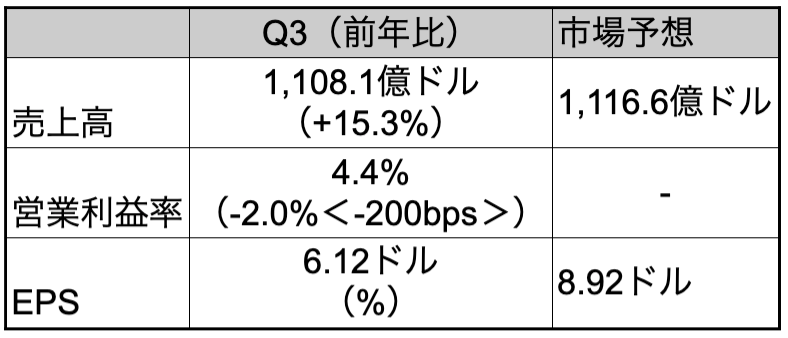

【決算概要】

株価:3,576.23ドル(11月9日終値)

2020年EPS:41.83ドル

2021年EPS(予):40.49ドル Q3終了時点:37.02ドル

PER(実):85.49倍 益回り:1.17%

PER(予):88.32倍 益回り:1.13%

【2021年Q4ガイダンス】

売上高:1,300億〜1,400億ドル(前年同期比 +4〜12%) 市場予想:1,376.3億ドル

売上高、EPSともに市場予想に届かず

ボロボロと言っていい決算だと思います。

売上高、EPSともに市場予想に届きませんでした。

ただ、前回の決算で示した会社予想のレンジの中には収まっています。前回の会社予想は以下のとおり。

【2021年Q3ガイダンス】

売上高:1,060億〜1,120億ドル(前年同期比+10 – 16%)

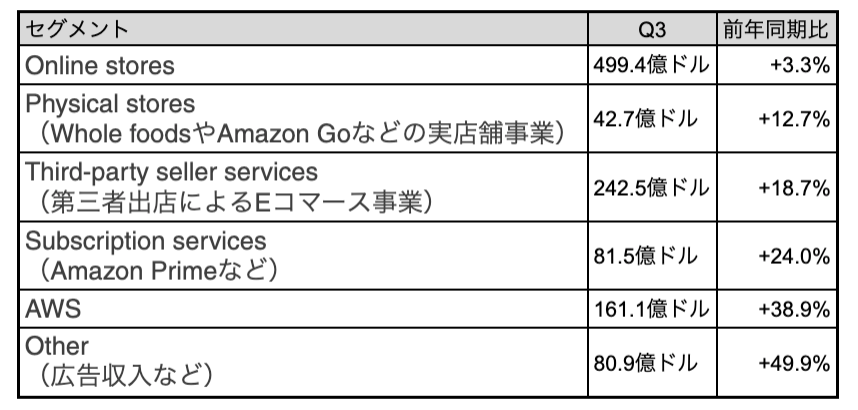

セグメント別の売上高を見てみましょう。

売上高が最も大きいOnline Storesの不調がよくわかります。一方、クラウド事業のAWS(Amazon Web Service)は安定して高成長を維持しています。

今回、アマゾンの決算が苦戦を強いられたのにはいくつかの要因が考えられます。

- アメリカや欧州を中心に経済再開の流れが強まる➡️多くの人が外出し、ネット通販を利用する頻度減

- サプライチェーンの混乱➡️商品在庫が払底、売りたくても売るものが入荷してこない

- 人件費の高騰

これら3つの要因はAWSにはほとんど影響を与えません。

一方、Eコマースへの影響は長引く可能性があります。

サプライチェーンの混乱は1年で最大の書き入れ時であるクリスマス商戦に影響を及ぼす可能性もあります。

しかし、これらの悪影響はいつまでも永遠に続くものではありません。

いずれは解消するでしょうが、それがいつになるのか今のところ見通しは不透明です。

コロナが収束に向かうからといってネットで買い物をするという習慣が人々の間から完全になくなってしまうということはありません。むしろ、それまでネット通販を利用していなかった人がパンデミックの間に習慣化し定着する可能性のほうが高いと思います。

私も個人的にはネットでの買い物がない生活は考えられません。

長期的にはアマゾンの将来性はなお明るいと思います。しかし、目先の数ヶ月、もしかすると1年間はコロナ特需の反動やサプライチェーンの混乱の影響で成長鈍化や業績が横ばいになる可能性があります。

株価は今のところ大きく反応はしていませんが、次の決算、そのまた次の決算もあまり良くない決算内容が続けば株価は下落していくでしょう。長期では買い場になるかもしれません。

いずれにせよ、今後の決算内容が重要になってくると思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント