ボーイング(BA) Q2

決算発表 7月29日

【決算概要】

| | Q2(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 118億ドル(-25%) | 131.6億ドル |

| 営業利益率 | -28.1% | – |

| EPS | -4.79ドル | -2.54ドル |

株価:161.95ドル(7月30日終値)

2019年度EPS:-3.47ドル

2020年度EPS(予):-5.38ドル Q2終了時点:-6.49ドル

PER(実):-倍 益回り:-%

PER(予):-倍 益回り:-%

Q2は29.6億ドルの最終赤字

私のポートフォリオでは今のところ唯一の赤字企業です。決算資料見るだけでも少し憂鬱になります(苦笑)。

今期の売上高118億ドルは過去10年の四半期の売上で最悪です。EPSも市場予想も大きく下回り、ネガティブサプライズとなって株価は下がっています。

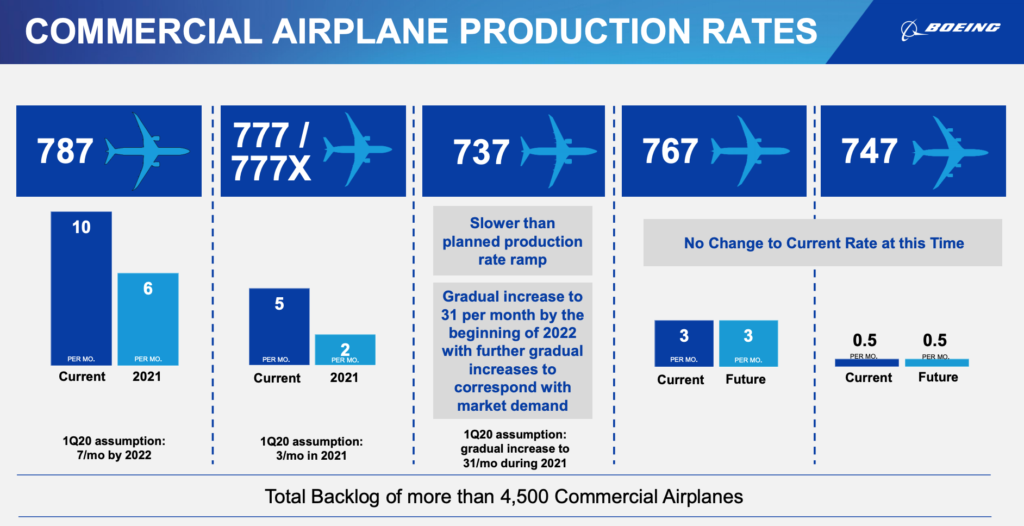

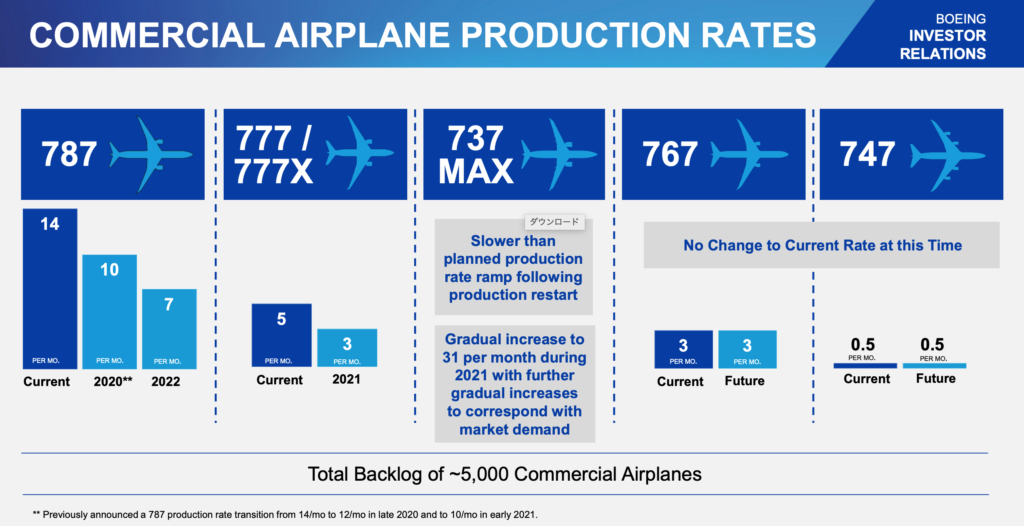

ボーイングは決算ごとに将来の商業機の売上見通しを示しています。

⬆️が今回のQ2資料、⬇️が前四半期のQ1の資料です。

主力の787型機と777型機で下方修正されました。グラフの数字はひと月あたりなので、グラフの数字が1減ると年間で12機減ることになります。今、世界の航空会社が存続の危機に立たされているわけですからボーイングの見通し悪化も必然的なことだと思います。

ボーイングには3つのセグメントがあります。

- 商用機

- 防衛・宇宙事業

- グローバルサービス

昨年来のボーイングの失速は主に商用機部門の失速によるものですが、Q1では黒字だったグローバルサービスも今期赤字転落してしまいました。グローバルサービスは機体のアフターケアやメンテナンスなどのサービスなので飛んでいる飛行機が減ってしまったことによって需要が減ってしまったと思われます。

コロナ前にはボーイング経営陣はグローバルサービスをさらに成長させ、収益の柱の一つにしたいと話していましたが、そもそも飛行機が飛ばなくなってしまう状況では手の打ちようがないでしょう。

私はボーイングのビジネスモデル自体は非常に魅力的だと今でも思っています。商用機はエアバスと世界市場を実質的に2社寡占している状態で、新規参入には非常に高い障壁があります。10年、20年の長期でみればいまだ楽観しています。

問題は収益が回復するまで体力が持つかどうかです。株主として一番遅れているのは資金繰りが悪化して経営破綻してしまう事態です。

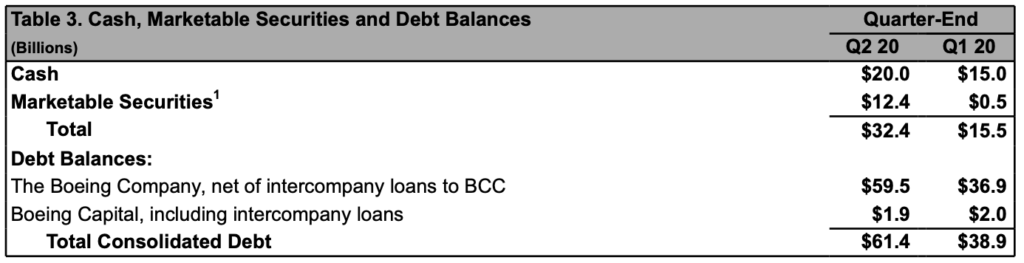

今期、フリーキャッシュフローは56.3億ドルのマイナスでした。

一方、保有する現金と現金同等資産は324億ドルです。借金はQ1と比較すると60%、金額にすると230億ドルほど増えて614億ドルです。差し引いた純負債額は290億ドルです。

キャッシュの流出量と比較するとそれなりに手元にキャッシュがあるのでいますぐに資金繰りに行き詰まってしまうという恐れは低いとは思いますが、安心するにはほど遠い財務状況です。

配当も停止され、人員削減も検討されているようです。株価は相変わらずボラティリティが高い状態ですが、引き続きウォッチしていきたいと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント