ブラックロック(BLK) Q3(第3四半期)

決算発表 10月13日

【決算概要】

| Q3(前年同期比) | 市場コンセンサス予想 | |

|---|---|---|

| 売上高 | 43.7億ドル(+18.3%) | 39.3億ドル |

| 営業利益率 | 47.0%(+1.0%) | – |

| EPS | 9.22ドル(+29.0%) | 7.8ドル |

株価:638.96ドル(10月13日終値)

2019年EPS:28.48ドル

2020年EPS(予):30.13ドル Q3終了時点:23.64ドル

PER(実):22.44倍 益回り:4.5%

PER(予):21.21倍 益回り:4.7%

過去10年平均PER:15.25倍 益回り:6.6%

大きな期待をさらに上回る好決算

ブラックロックは世界最大の運用資産を持つ資産運用会社です。店舗で商品を販売したり、サービスを提供するビジネスではないのでコロナ禍でも強いビジネスモデルです。一般的に業績が悪化したQ2ですら業績は前年比でプラスでした。今回の決算へのマーケットの期待も大きいものでした。

9月に全般的に株価が下落した影響もありますが、9月の底値から20%近く上昇しています。ちなみに昨日は4%弱の上昇でした。つまり9月の底値から決算前までのあいだに15%程度上昇していたことになります。マーケットの決算への大きな期待の表れだと思います。

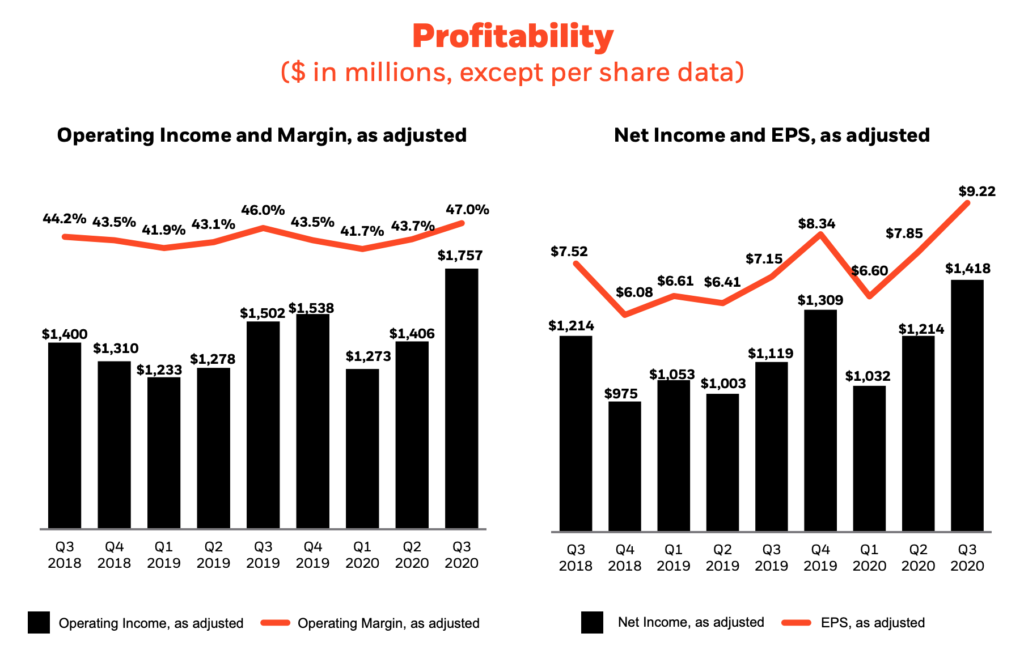

結果はその大きな結果をさらに上回る好決算だったと思います。売上高は前年比で18%増、EPSは29%増でした。

左のグラフが営業利益(棒グラフ)と営業利益率、右が純利益(棒グラフ)とEPSです。すべての指数で過去2年の最高水準です。

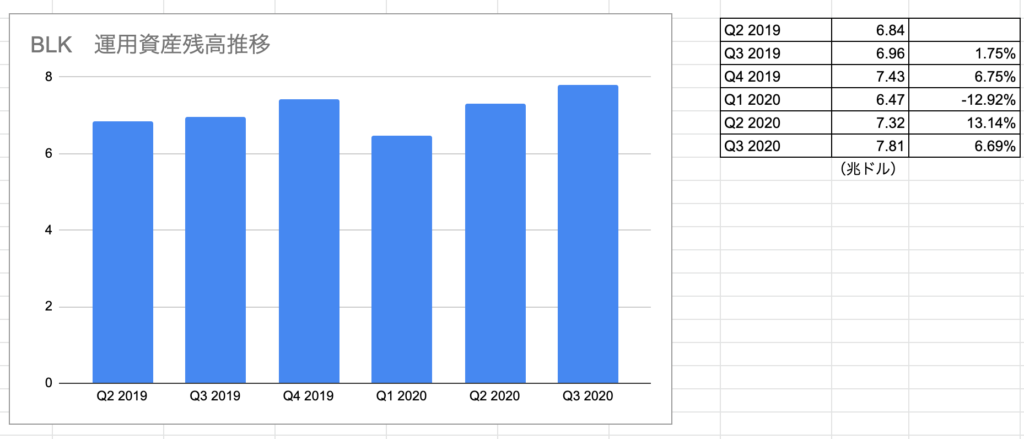

ブラックロックの運用資産残高の推移です。Q3の純流入資産は1,290億ドルでした。これは資産価格の上昇を加味しないオーガニックな伸び率としては年率換算で7%に相当する額です。年初来の運用パフォーマンスが0%だったとしても1年後には資産が7%増えていることになるということです。もちろん今年は株式のパフォーマンスは年初来でプラスなので、実際にはさらに増加することが予想されます。

ラリー・フィンクCEOはブラックロックの強みとして、ブランド力によって大きく他社との差別化が図られているとし、ブランド力の強さを強調していました。

一方で⬇️こんな報道も出ていました。

株価、下落より上昇の余地が大きい=ブラックロックCEO

[13日 ロイター] – 米資産運用大手ブラックロック のラリー・フィンク最高経営責任者(CEO)は13日のインタビューで、主要中央銀行の金融緩和という追い風に加え、米欧で新たに大規模な財政出動が想定されるため、株価は下がるより上がる余地が大きいとの見方を示した。 …

私はこれは少しポジショントークが過ぎるかなと思います。

彼は約7.8兆ドルの運用資産の最高責任者です。もちろん、彼の一存で運用方針を決められるわけではありませんが、最終的な責任は彼に帰します。地球上で最も大きな資産額に責任を負っている人の一人だと思います。そんな地球上で最も大きなポジションを持っているに近い立場の人ですから、株価は上がると発言して期待を煽るのは当たり前だと思います。

私はそういった彼の発言は彼の立場を差し引いて聞く必要があると思います。

株価水準も決して高くないですし、やはり有望銘柄だなと思わされる決算でした。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント