セールスフォース(CRM)Q3

決算発表 12月1日

【決算概要】

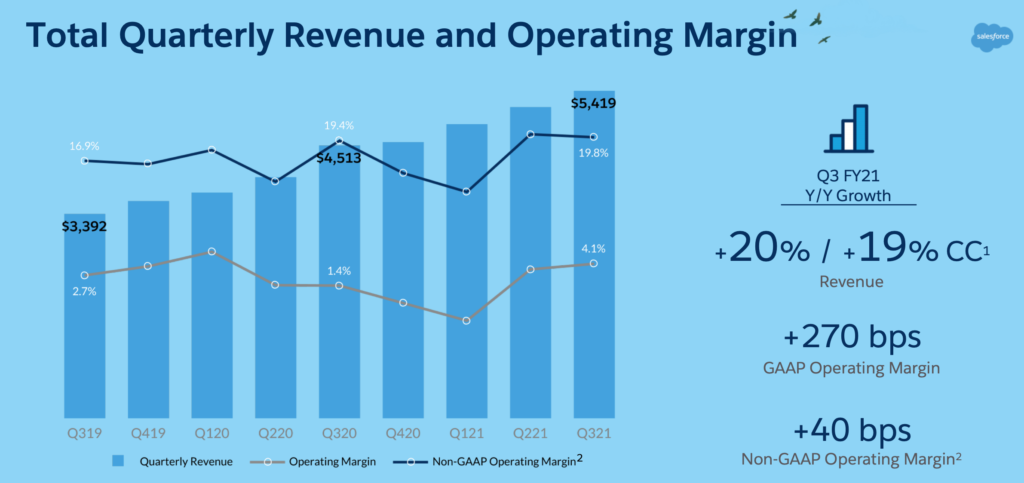

| Q3(前年同期比) | 市場コンセンサス予想 | |

|---|---|---|

| 売上高 | 53.7億ドル(+19%) | 52.5億ドル |

| 営業利益率 | 19.8%(+0.4%<+40bps>) | – |

| EPS | 1.74ドル(+132%) | 0.75ドル |

株価:220.78ドル(12月2日終値)

2020年EPS:2.99ドル

2021年EPS(予):3.75ドル Q3終了時点:3.88ドル

PER(実):73.84倍 益回り:1.4%

PER(予):58.87倍 益回り:1.7%

【ガイダンス】

2021年Q4売上高:56.65億ドル-56.75億ドル(前年比17%増)

2021年通期売上高:210億ドル-211億ドル(+23%) 市場コンセンサス予想:208億ドル

2021年営業利益率:17.6%

2022年Q1売上高:56.8億ドル-57.15億ドル(+17%)

2022年通期売上高:254.5億ドル-255.5億ドル(+21%)(スラックからの6億ドルの売上見込み含む)

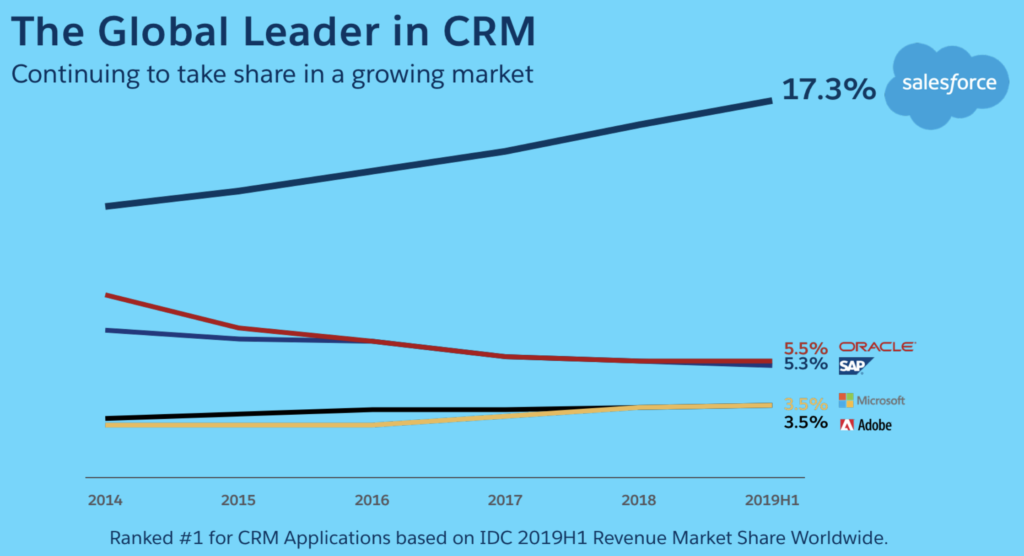

セールスフォースは顧客管理(CRM)システムシェア1位の会社

セールスフォースは顧客管理(Customer Relationship Management、CRM)の分野でクラウドシステムサービスを提供している会社です。CRMはそのまま同社のティッカーシンボルにもなっています。世界シェアは1位で、今年の8月にダウ30種平均構成銘柄に選ばれました。

CRMの分野では2位のオラクルを大きく引き離して世界1位の会社です。

現在、四半期の売上高が50億ドル前後の会社ですが、毎年20%前後で高成長を続けている会社です。

創業者のマーク・ベニオフCEOはオラクル出身ですが、独立後、古巣を大きく上回る会社に育てたカリスマ経営者です。現在、時価総額はセールスフォースのほうがオラクルよりも大きくなっています。

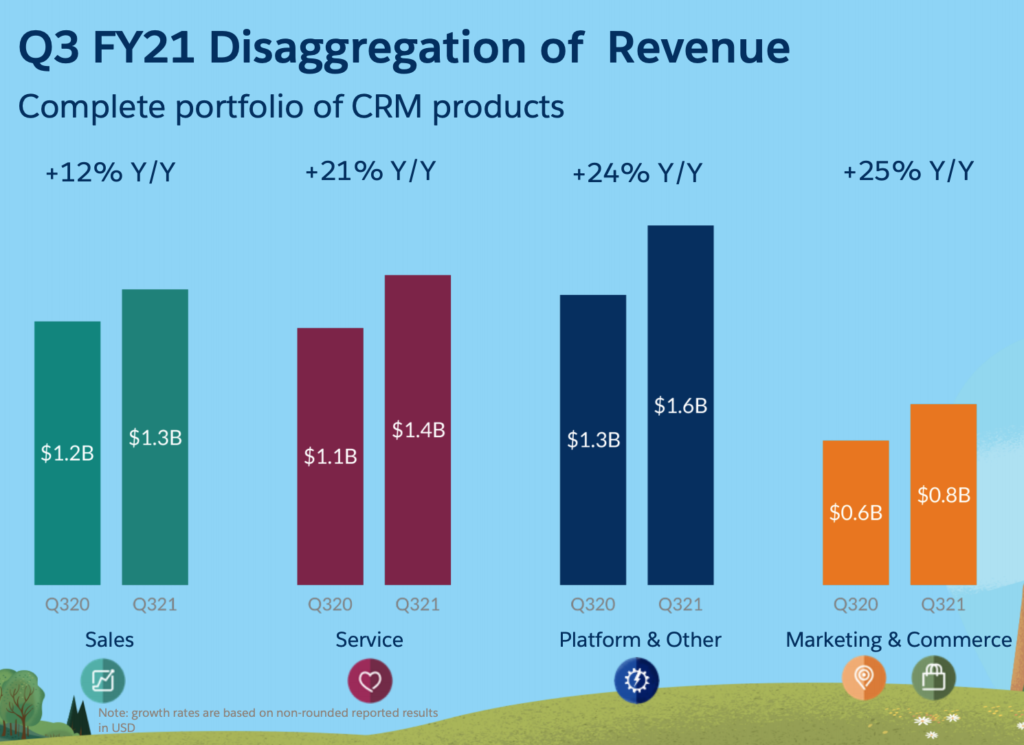

現在、セールスフォースには大きく4つのセグメントがあります。

- セールス(本来のコアビジネス。顧客管理・営業支援のクラウドサービスを提供)

- サービス(Eメール、モバイルチャット、ソーシャルメディアなどあらゆるチャンネルを活用したカスタマーサポート支援サービスの提供)

- プラットフォーム&その他(ビジネスニーズに合わせたプラットフォームのアプリを開発・提供)

- マーケティング&コマース(ビッグデータやAIを活用したデジタルマーケティングサービス、Eコマースの営業支援)

4つのセグメントのうち、セールスセグメントが本来のセールスフォースのコアビジネス、他の3つがM&Aによって買収した企業のビジネスを核とするセグメントです。

本来のビジネスのセールスセグメントは売上高成長率が10%台前半まで落ちてきていますが、M&Aで買収したビジネスを核とする他のセグメントの成長で会社全体の高成長を維持しています。

過去の買収案件と組込先のセグメントは以下のとおり。

| 買収年 | 社名 | 事業内容 | 買収額 | 対応するセグメント |

|---|---|---|---|---|

| 2013 | エグザクトターゲット | 電子メールを利用したマーケティングビジネス | 25億ドル | サービス |

| 2016 | デマンドウェア | Eコマース | 28億ドル | マーケティング&コマース |

| 2018 | ミュールソフト | データ統合ソフトウェア | 65億ドル | プラットフォーム&その他 |

| 2019 | クリックソフトウェア | ソフトウェアの保守・管理などのフィールドサービス | 13.5億ドル | サービス |

| 2019 | タブロー | データ視覚化ソフトウェア | 157億ドル | マーケティング&コマース |

| 2020 | ブロシティ | CRMシステム開発 | 13.3億ドル | セールス |

| 2020 | スラック | ビジネスチャットアプリ | 277億ドル | サービス |

積極的なM&Aによって高成長を維持してきました。今回のスラック買収は売上高6億ドルの会社に対して277億ドルという買収額は高すぎるという見方が強いようで好決算にも関わらず株価は急落しています。

今後もM&A➡️成長という流れが続くかがカギになってくるでしょう。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント