ウォルト・ディズニー(DIS)Q1

決算発表 2月11日

【決算概要】

| | Q1(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 162.5億ドル(-22%) | 159.3億ドル |

| 営業利益率 | 8.2%(-10.9%<-1090bps>) | – |

| EPS | 0.32ドル(-79%) | -0.41ドル |

株価:187.67ドル(2月12日終値)

2020年EPS:2.02ドル

2021年EPS(予):1.77ドル

2022年EPS(予):4.81ドル

PER(実):92.91倍 益回り:1.08%

PER(2021予):106.03倍 益回り:0.94%

PER(2022予):39.02倍 益回り:2.56%

過去10年平均PER:17.15倍 益回り:5.83%

ディズニープラスは急成長もパーク事業は依然として低迷

前回の決算までディズニーはセグメントを主に4つに分けて発表していました。

- メディアネットワーク(4大ネットワークのABCやケーブルテレビ事業など)

- パーク

- スタジオエンタテイメント(映画事業)

- ダイレクト・トゥ・コンシューマー(ディズニープラス(Disney+) やHuluなどの動画配信事業)

ところが、今回の決算資料をみるとセグメントの分けかたに変更が加えられています。今回から大きく2つに分けられています。

- Disney Media and Entertainment Distribution(従来のメディアネットワーク、スタジオエンタテイメント、ダイレクト・トゥ・コンシューマーを合わせたセグメント)

- Disney Parks, Experiences and Products(従来のパーク事業)

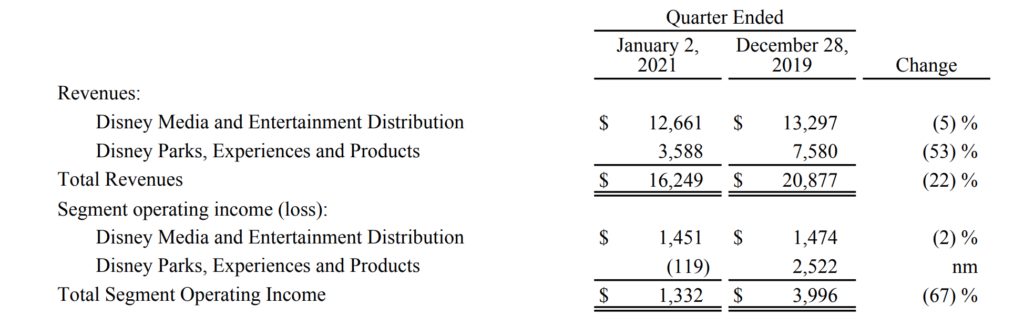

パーク事業以外の3つのセグメントが1つにまとめられました。今四半期のセグメント別の売上高、営業利益は以下のとおりです。

パーク事業の売上高は前年比で50%超の落ち込みで、引き続き赤字です。

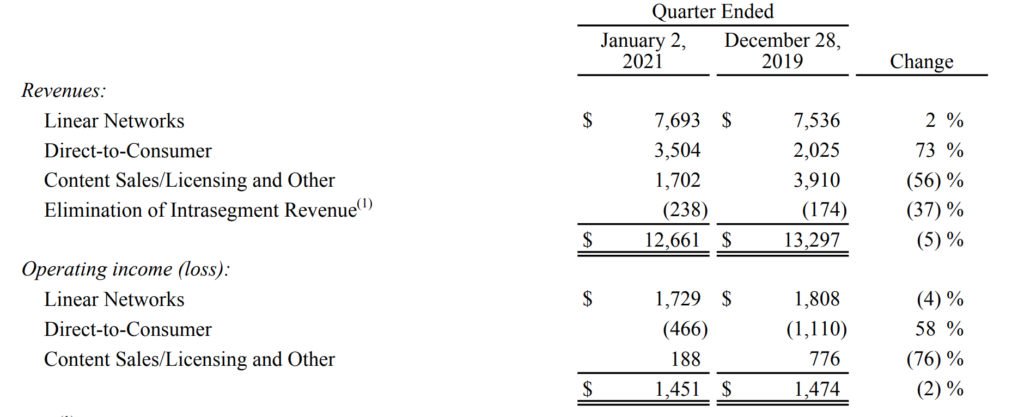

Disney Media and Entertainment Distributionのセグメント内の内訳を見れば、統合された3つのセグメントの売上高、営業利益を確認することができます。

Linear Networksがメディアネットワーク、Content Sales/Licensing and Otherがスタジオエンタテイメントに相当すると思われます。

動画配信事業のダイレクト・トゥ・コンシューマーの売上高は前年同期比で+73%と大きく伸びていることがわかります。ただ、依然として赤字です。

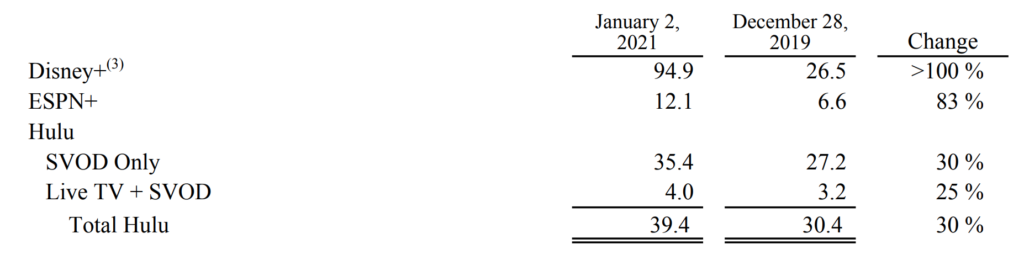

各動画配信サービスの会員数は以下のとおりです。

ディズニープラスは1億人到達目前まで伸びてきています。

後述しますが、昨年12月の投資家向けのイベントでその時点での有料会員数が発表されていたので、有料会員数に関しては今回は特にサプライズということにはなりませんでした。

バックミラーを見るかフロントウィンドウの先のほうを見るか

決算はいわばバックミラーです。過去の業績がどうであったかを知ることができます。

正直、ディズニーのバックミラーの光景は数字だけ見ると悲惨なものがあります。収益の柱であったパーク事業がコロナの影響で軒並み減収、赤字に転落しているからです。動画配信事業もユーザー数が増えているとはいえ、いまだに赤字の状態が続いています。

昨年12月にディズニーはINVESTOR DAYと題した投資家向けのイベントで、ディズニープラスと傘下のhuluとESPN+(プラス)の3つの動画配信事業の有料会員数を合計すると1億3700万人に達すると発表し株価が急騰しました。

昨年12月のイベントは決算とは逆に将来の見通しを話題の中心としたものでした。

いわばフロントウィンドウの先をライトで照らしているようなものです。2024年にはすべての動画配信サービスの有料会員者数の合計が3億人を突破するという見通しを示したほか、2020年から22年までの間に動画配信事業の赤字のピークを迎えるとしていたものを21年中にピークを迎えると見通しを前倒ししました。

株価は2021年の予想EPSベースのPERが100倍超えと非常に高く見えます。2022年の予想EPSでも39倍です。さらにコロナ前の2019年の実績EPSは5.77ドルだったのでこの数字を基準にすると32倍台です。

高いPERから察せられるとおり、マーケットの動画配信サービスに対する期待は非常に大きいものがあると思います。もちろんリスクもあります。ディズニーなので非常に強いコンテンツがあり、その分有利だと思いますが、それでも絶対にうまくいくという保証はありません。株主がそのリスクを負担して将来、成功した暁にはその利益の一部をいただくというのが本来の投資のあるべき姿だと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント