メタ・プラットフォームズ(FB)Q1

決算発表 4月27日

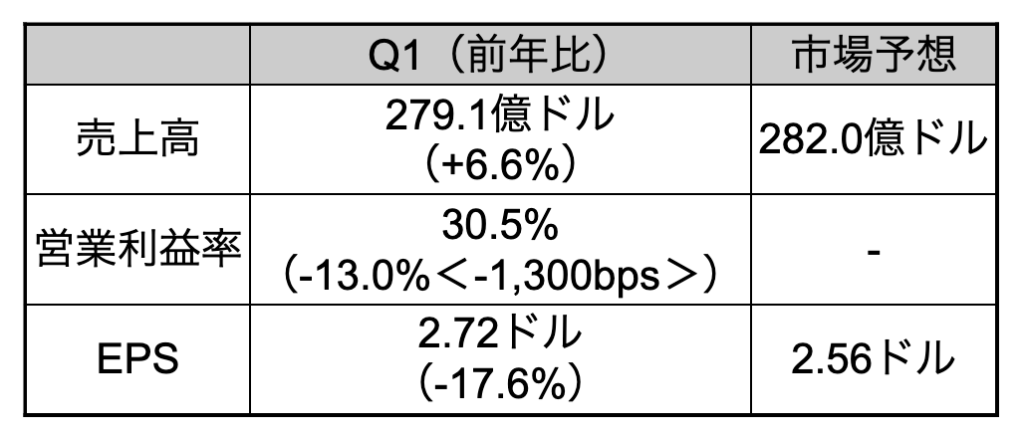

【決算概要】

【2022年Q2ガイダンス】

売上高:280億ドル〜300億ドル(前年比:-4%〜+3%)

市場予想:306億ドル(前年比+5%)

株価:193.74ドル(5月27日終値)

2021年EPS:13.77ドル

2022年EPS(予):11.93ドル

PER(実):14.07倍 益回り:7.11%

PER(予):16.24倍 益回り:6.16%

収益の伸び率が上場来初めて1桁台に

売上高は市場予想に届きませんでした。

さらに、売上高の前年比成長率は6.6%で、これは2012年の上場来初めての1桁成長ということになります。

さらに来期のガイダンスによると、売上高成長率の予想は-4%から+3%ということになっており、成長率はさらに低下すると予想されています。市場予想は+5%だったので、ガイダンスも市場予想に届いていません。

現在、メタは従来のフェイスブックやインスタグラムといったSNSからの広告収入に依存した事業体質からの脱却を図っています。柱がメタバース事業への巨額投資です。

主力の広告事業は苦戦を強いらています。

アップルがiOSにおけるプラバシーポリシーを変更したことで、ユーザーに的確な広告を表示することが難しくなったことや、パンデミックによって急進したEコマースビジネスがその反動によって減速してきていることが業績不振の要因になっています。

さらにウクライナ戦争が長期化したことも逆風になりました。

ロシアでは現在もフェイスブックやインスタグラブへのアクセスがロシア当局によってブロックされており、解除される見込みは立っていません。

しかし、良いニュースもいくつかありました。

フェイスブックのデイリーアクティブユーザー数は19.6億人でしたが、市場予想の19.5億人をわずかに上回りました。

さらに、フェイスブックのユーザーあたりの収益は9.54ドルで、こちらも予想の9.50ドルをわずかに上回っています。

市場予想では売上高成長率も今年の後半には10%台まで回復すると見られています。

株価は下げ止まりの兆候

こういったいくつかのポジティブサプライズもあってか、全体として振るわなかった決算にもかかわらず、株価は決算発表後に上昇しています。

直近3ヶ月の株価推移を見ると、決算発表直前の4月26日が底値になっています。

Q2(4-6月期)決算は引き続き厳しいものになることが予想されますので、このまま株価が反転上昇に転じるというのは楽観的すぎると思いますが、市場予想通りに今年後半には売上高成長率が回復してくるとすると、今が株価の底に近い可能性はあると思います。

しかし、マーケット全体が下がっているので、何か買うとすればメタではなくもっと良いビジネスを持った強い会社を選ぶかなというところが個人的な考えではあります。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント