メタ(FB)Q4

決算発表 10月25日

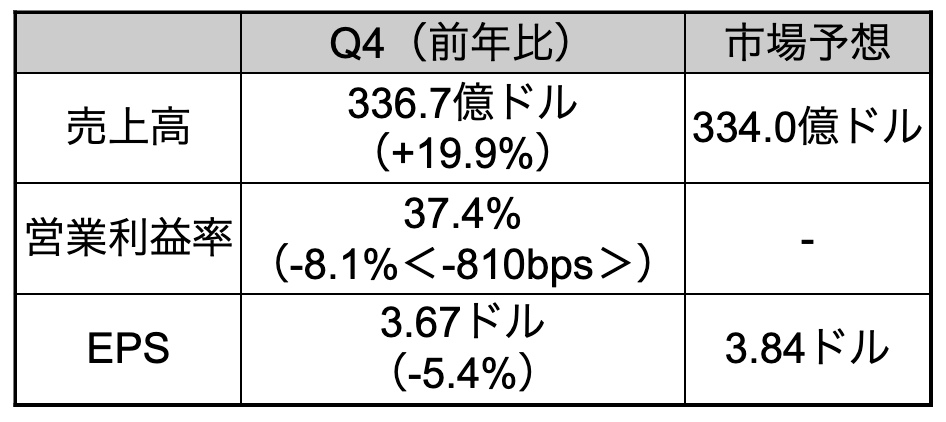

【決算概要】

【2022年Q1ガイダンス】

売上高:270億ドル〜290億ドル(前年比:+3%〜11%)

市場予想:301.5億ドル(前年比+15%)

株価:219.55ドル(2月9日終値)

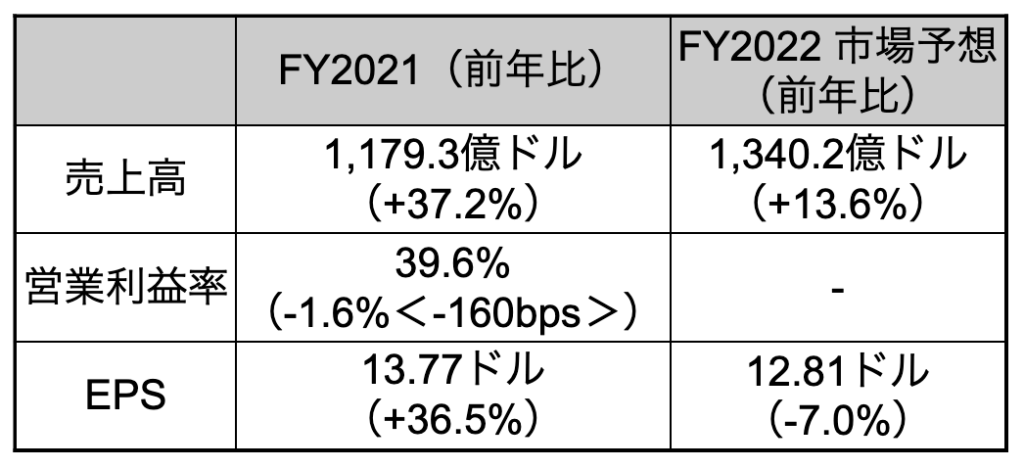

2021年EPS:13.77ドル

2022年EPS(予):12.62ドル

PER(実):15.94倍 益回り:6.27%

PER(予):17.40倍 益回り:5.75%

ネガティブ・サプライズで株価急落

EPSが市場予想と前年同期実績を大きく下回り、株価が急落しました。

営業利益率も45%台から37%台へと下落しています。

来期売上高のガイダンスも市場予想を下回り失望を買いました。

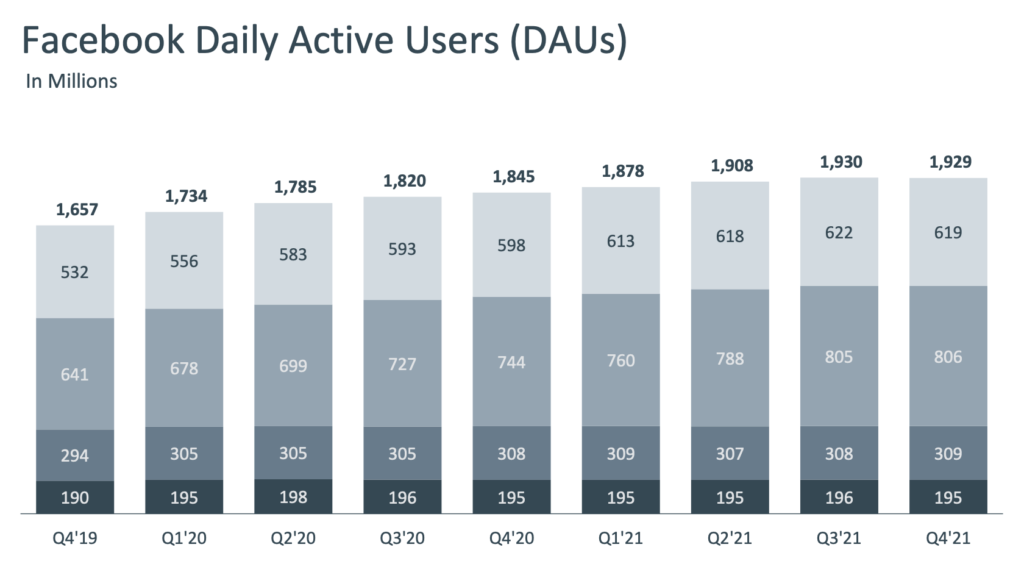

フェイスブックのデイリーアクティブユーザー数は19.29億人で前四半期からわずかながら減少に転じています。市場予想は微増の19.3億人でした。

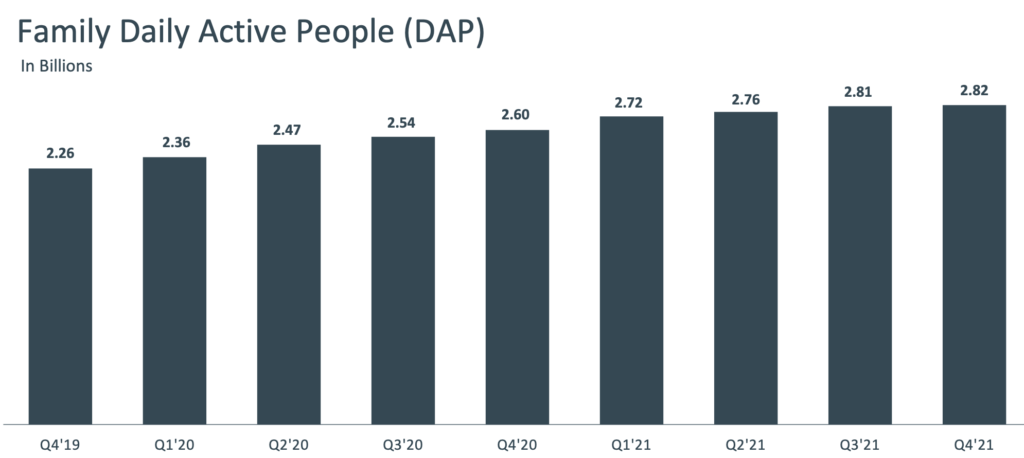

一方、インスタグラム、メッセンジャー、WhatsAppなど他のサービスを含めたデイリーユーザー数は28.2億人で前四半期と比較して微増でした。

ユーザー数の増加が徐々に緩やかになってきており、フェイスブックに限っては減少に転じたこともマーケットの失望につながりました。

経営陣は業績不調の原因として、インフレやサプライチェーンの混乱によって広告主の予算が影響を受けたこと、アップルのiOSのプライバシーポリシーの変更を挙げています。

特にiOSのプライバシーポリシーの変更の影響は大きいようです。メタは今回の変更によって100億ドルの損失を試算しています。

今回の変更によりアプリやウェブ上でのユーザーの行動を追跡するためにはユーザーの許可を得なければならなくなりました。

フェイスブックやインスタグラムではユーザーのウェブ上での動きを反映させた広告を表示させることでより広告効果を高めています。効果的な広告表示がしにくくなっているということです。

決算発表後、株価は30%急落しています。

既存のフェイスブックやインスタグラムなどのSNSサービスの成長は期待値も実績値も低くなってきています。

次なる成長のためにメタバースへの投資に踏み切っていますが、市場からはその成長性には懐疑的な見方が強まっています。

今の時期が衰退の始まりなのか、それとも次なる成長への分岐点なのか、見方は分かれています。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント