アルファベット(GOOGL)

決算発表 7月30日

【決算概要】

| | Q2(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 382.97億ドル(-2%) | 373.7億ドル |

| 営業利益率 | 17%(-7%) | – |

| EPS | 10.13ドル(-29%) | 8.21ドル |

株価:1483.5ドル(8月3日終値)

2019年度EPS:49.16ドル

2020年度EPS(予):41.6ドル Q2終了時点:20ドル

PER(実):30.18倍 益回り:3.3%

PER(予):35.66倍 益回り:2.8%

過去10年平均PER:28.74倍 益回り:3.5%

悪い決算ではなかったが株価は下落

売上高、EPSともに市場予想を上回り、決して悪い決算ではありませんでした。しかし、昨日記事にしたように、決算前日の29日にアメリカ議会でGAFAの経営陣を招いた公聴会が開催され、翌30日にGAFA4社が一斉に決算発表するという流れになりました。GAFAの他3社の決算が非常に好調だったので、昨年同期比では減益になってしまったアルファベットが売られる結果になったのかもしれません。

売上をセグメント別に見てみましょう。

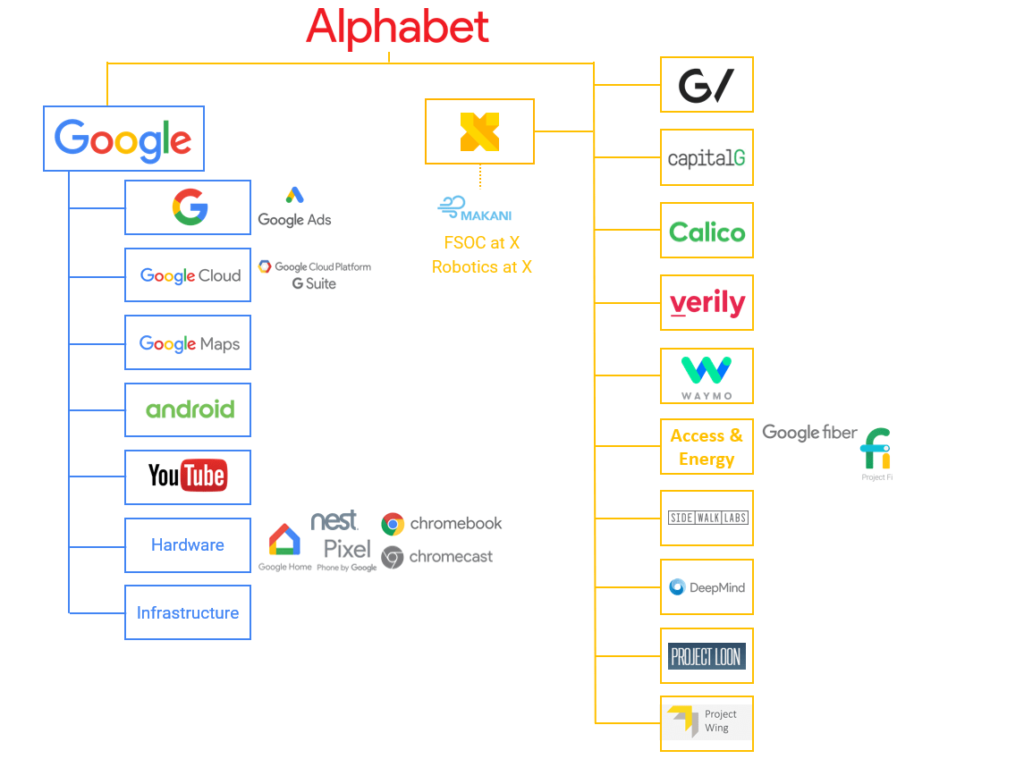

アルファベットは持株会社でグーグルの親会社です。

グーグルの他にも多くのベンチャーを買収し保有していますが、決算ではOther Betsと一括りにされています。

上の図で黄色い枠で囲われている部分がOther Betsです。正直、私も詳しくはよく知りません。聞いたことがあるのは自動運転車開発のウェイモぐらいでしょうか。

まずはグーグル単体の売上の詳細です。

| Q2(前年比)単位:百万ドル | 割合 | |

|---|---|---|

| Google検索&その他 | 21,319(-10%) | 56% |

| YouTube広告 | 3,812(+6%) | 10% |

| Google Network Members | 4,736(-10%) | 12% |

| Google Cloud | 3,007(+43%) | 8% |

| その他* | 5,124(+26%) | 14% |

| Google売上総計 | 37,998 | 100% |

Other Betsの売上は1億4,800万ドルで11億1,600万ドルの赤字でした。株主としてはOther Betsを売却するか、スピンオフして欲しいというのが本音ではないでしょうか。

広告への依存度は低下傾向

上のGoogleの売上一覧表の中で一番下にあるその他に含まれているYouTubeの広告以外の売上は有料会員のサブスクリプションの売上などでしょう。

Google Network Membersにはこのブログでもお世話になっているGoogle AdSenseなどが含まれます。つまり上3つが広告関連の売上で全体の78%です。

先日のフェイスブックの決算の際にフェイスブックは98%が広告からの売上とありましたので、アルファベットはフェイスブックよりは広告に依存していないと言えるでしょう。

新型コロナウィルスの影響でYouTubeの視聴回数は大幅にのびましたが、売上はさほど伸びていません。ロックダウンによって視聴回数は伸びても広告需要が減ってしまったため、売上はそこまで伸びませんでした。

Google Cloudは順調に伸びています。43%は素晴らしい成長率だと思います。昨年までアルファベットはセグメントの売上内訳を公表していなかったのでGoogle Cloud単体の成長率が伸びているのか、鈍化しているのかはわかりません。ちなみに競合のAWS(Amazon Web Service)の売上と成長率、Mcrosoft Azureの成長率は以下の通りでした。マイクロソフトはAzureのみの売上高を公表していません。

- AWS 10,808百万ドル(+29%)

- Microsoft Azure (+47%)

AWSの背中はまだまだ遠いといったところでしょうか。売上高だけでもGoogle Cloudの3倍以上あります。

アルファベット経営陣はCloud、Google Play、YouTubeサブスクリプションといった非広告での分野での売上拡大を目指しています。

NASDAQが市場最高値を更新する中で、アルファベットは少し出遅れ感があります。Google Cloudが順調に成長していて広告売上の比率が年々下がっていることを考えると、PER30倍は買い増しを検討できる水準かなと思っています。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント