ジョンソン・エンド・ジョンソン(JNJ) Q3

決算発表 10月13日

【決算概要】

| Q3(前年同期比) | 市場コンセンサス予想 | |

|---|---|---|

| 売上高 | 210.8億ドル(+1.7%) | 201.3億ドル |

| 営業利益率 | 27.0%(-1.4%) | – |

| EPS | 2.2ドル(+3.8%) | 1.96ドル |

【ガイダンス】

2020年会社見通しEPS:7.75-7.95ドル➡️7.95-8.05ドル

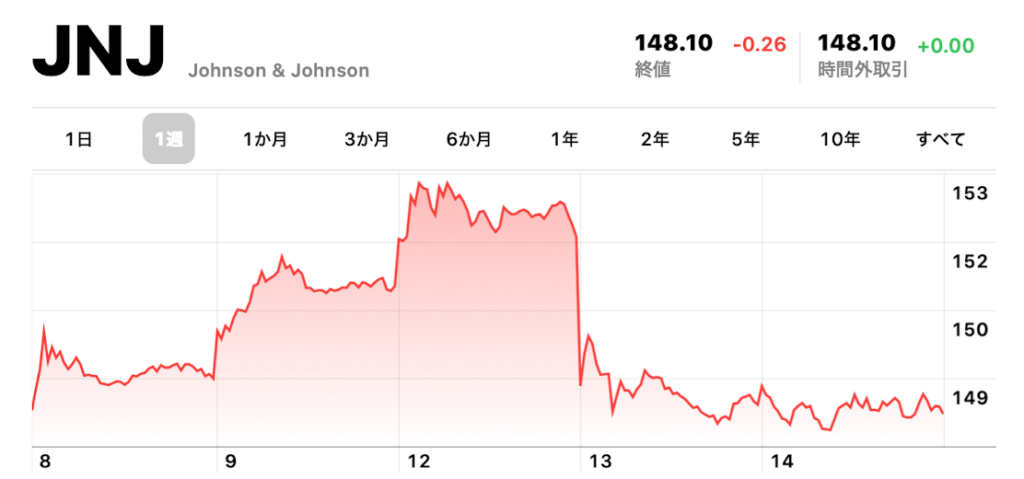

株価:148.36ドル(10月13日終値)

2019年EPS:8.68ドル

2020年EPS(予):7.93ドル Q3終了時点:6.17ドル

PER(実):17.09倍 益回り:5.9%

PER(予):18.71倍 益回り:5.3%

過去10年平均PER:17.24倍 益回り:5.8%

好決算もワクチン治験中断

決算自体は良い決算でした。通年の会社見通しのEPSも7.95-8.05ドルに引き上げられました。市場予想平均が今日現在、7.93ドルなので市場予想平均よりも会社側の見通しは強気だと言えます。

売上高、EPSともに市場予想を上回り、ガイダンスも引き上げられたにも関わらず、決算発表後株価は下落しています。

下落した要因は決算と同日に発表された新型コロナウィルスワクチンの治験中止のニュースです。

ジョンソン&ジョンソンは売上規模が巨大で、新型コロナのワクチンが完成したとしても売上に対するインパクトは小さいです。ワクチンが利益を大幅に引き上げることは期待できません。にも関わらず株価が下落しているのはマーケットの心理的な要因によるところが大きいと思います。

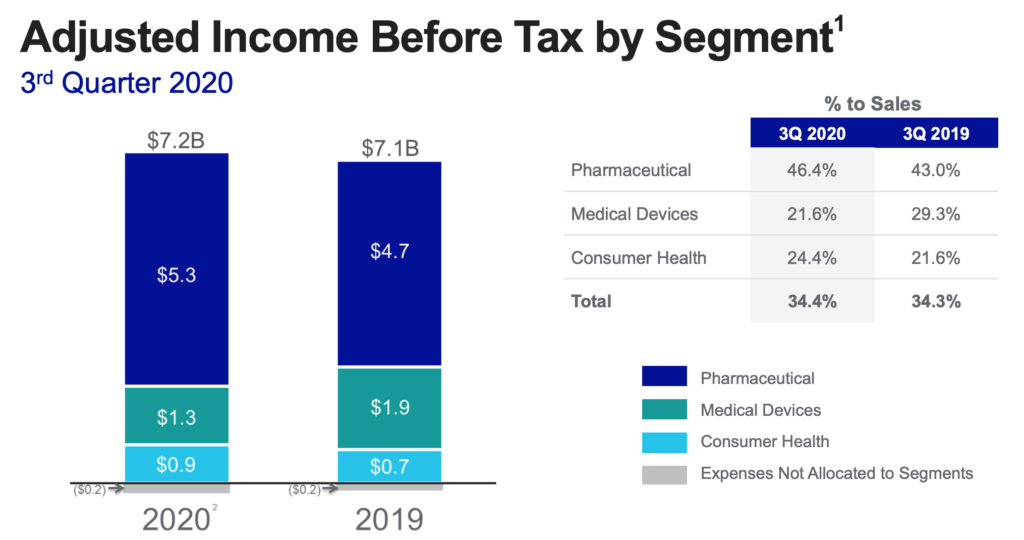

売上高ベースでは、医薬品部門が前年比5.0%増、一般消費者向け部門が1.3%増の一方、医療機器部門は3.6%減でした。

利益ベースで見てみると、やはり医薬品部門が利益伸長の牽引役になりました。一方、一般消費者向け部門は微増、医療機器部門は前年比減になっています。

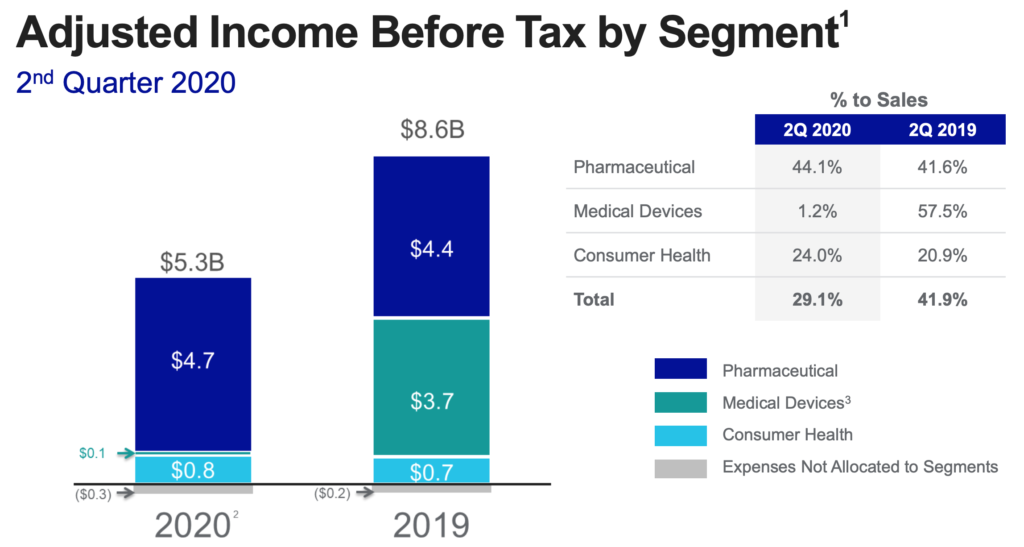

⬆️はQ2(4-6月期)でのセグメント別の利益内訳です。医薬品部門と一般消費者向け部門は前年比で落ち込みがありませんでした。医薬品部門と一般消費者向けの製品(薬局で販売されている一般向けの医薬品やバンドエイド、リステリン(口腔ケア)など)の売上は新型コロナの影響をほぼ受けなかったと言えると思います。

医薬品部門はQ2とQ3を比較すると、前年同期比だけでなく、四半期間の比較でも大きく伸びています。

一方、医療機器部門は大打撃を受けました。新型コロナウィルスの感染拡大の影響で不急の手術が世界中で延期されたため、手術に必要な医療機器の需要が大きく落ち込みました。しかし、Q2とQ3を比較すると、前年の水準までは届かないものの、大きく回復してきています。以前、医療機器メーカーのメドトロニック(MDT)とアボット・ラボラトリーズの分析記事でも述べましたが、あくまで不急の手術が延期されただけであって、需要が先延ばしにされたに過ぎません。手術は患者にとって必要不可欠なものですから、医療機器の売上の落ち込みはそこまで悲観するものではないと思います。

決算カンファレンスコールではQ3までにフリーキャッシュフローが130億ドルを超える見積もりであると言及がありました。さすが信用格付け最高ランクのAAAの企業です。キャッシュは非常に豊富です。

大きく化ける銘柄ではありませんが、地道に着実に利益を上げ続ける銘柄で、長期投資にぴったりの銘柄だと思います。株価水準も予想EPSベースのPERは18倍台と割高感はありません。今後の株価推移によっては買い増しも検討していきたいと思っています。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント