ジョンソン・エンド・ジョンソン(JNJ)Q3

決算発表 10月20日

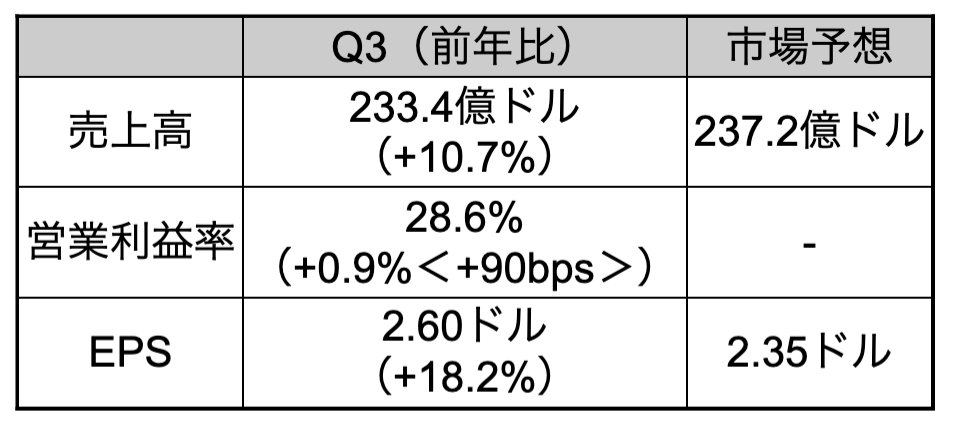

【決算概要】

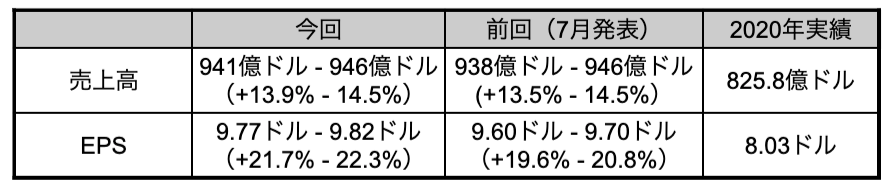

【2021年会社ガイダンス】

株価:159.38ドル(12月3日終値)

2020年EPS:8.03ドル

2021年EPS(予):9.80ドル

PER(実):19.85倍 益回り:5.04%

PER(予):16.26倍 益回り:6.15%

過去10年平均PER:18.61倍 益回り:5.37%

売上高×、EPS○、ガイダンス○

売上高が市場予想に届きませんでしたが、EPSはクリア、ガイダンスも前回から上方修正されました。

新型コロナワクチンの予想売上高は25億ドルで、前回の決算時の予想を据え置きました。コロナワクチンではJNJはイマイチ存在感を示せていません。日本でもいまだに未承認のままです。

コロナワクチンの分野ではファイザー(PFE)、モデルナ(MRNA)が2強です。

JNJとこれら2社の明暗は株価のパフォーマンスが物語っています。

モデルナは時価総額も小さく、コロナワクチンの業績へのインパクトが非常に大きかったため、株価を比較するのは適当ではないかもしれませんが、同じ世界的な医薬品大手であるファイザーと比べてもJNJのパフォーマンスは大きく劣ります。

ちなみに先日発表されたファイザーのコロナワクチンの2021年の売上高見通しは360億ドルでした。JNJとは桁がひとつ違います。

一方でワクチン以外の事業は順調に回復してきています。

JNJには医薬品、医療機器、コンシューマー・ヘルスケアの3つのセグメントがありますが、すべてのセグメントで前年の売上高を上回りました。経済活動の再開はJNJにとっても追い風です。

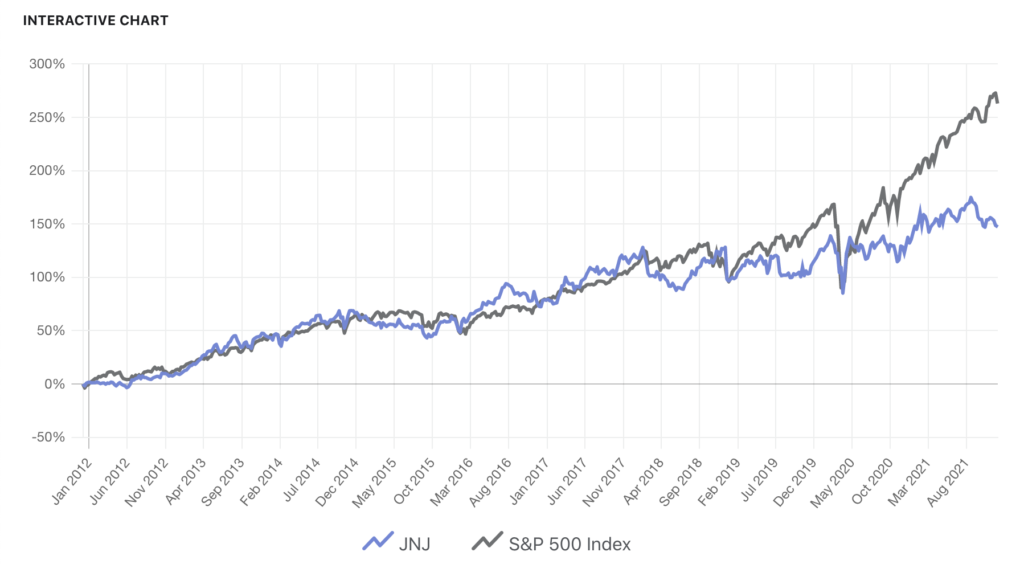

興味深いチャートがThe Motley Foolにあったのでご紹介したいと思います。

⬆️は過去10年間のJNJとS&P500の株価を比較したチャートです。

2020年3月のパンデミックによる急落まではほぼ同じようなパフォーマンスをしていることがわかります。

しかし、2020年4月以降、JNJはS&P500に大きくアンダーパフォームしています。

主な要因として、パンデミックによって各国の医療が逼迫したことで緊急性の低い患者が通院を控えたり、緊急性の低い手術が延期されたりしたため、JNJの業績が一時的に悪化したことが考えられます。

さらに大規模な金融緩和によってハイテクを中心としたグロース株へ市場の資金が流れたため、オールドエコノミーでなおかつ業績が悪化していたJNJは注目されづらい相場環境が続きました。その上、一時は期待された新型コロナワクチン開発も結局最後までパッとしませんでした。

2021年も終わりに近づいていますが、ここ1ヶ月ほどでインフレの長期化が懸念され来年の利上げ観測が高まってきています。FRBが市場にジャブジャブと資金を供給していたことによる金融相場は終わりを迎えようとしています。

相場の潮目が変わったことによって今までハイテク・グロース一辺倒だった市場の関心も大きく変わる可能性があります。

JNJは歴史ある会社でブランド力は申し分ありません。過去1年半は残念なパフォーマンスとなっていますが、長期的には投資が報われる可能性はまだ十分にあると思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント