マスターカード(MA)

決算発表 7月30日

【決算概要】

| | Q2(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 33.4億ドル(-19%) | 32.5億ドル |

| 営業利益率 | 51.8%(-6.5%) | – |

| EPS | 1.36ドル(-28%) | 1.16ドル |

株価:314.39ドル(8月4日終値)

2019年度EPS:7.77ドル

2020年度EPS(予):6.63ドル Q2終了時点:3.19ドル

PER(実):40.46倍 益回り:2.5%

PER(予):47.42倍 益回り:2.1%

過去10年平均PER:29.72倍 益回り:3.4%

国内利用は徐々に回復も海外旅行再開なくして業績の完全回復なし

新型コロナウィルスによる売上の低迷は予想されていましたが、予想ほど悪化しなかった決算でした。決算発表後、株価も上昇しています。

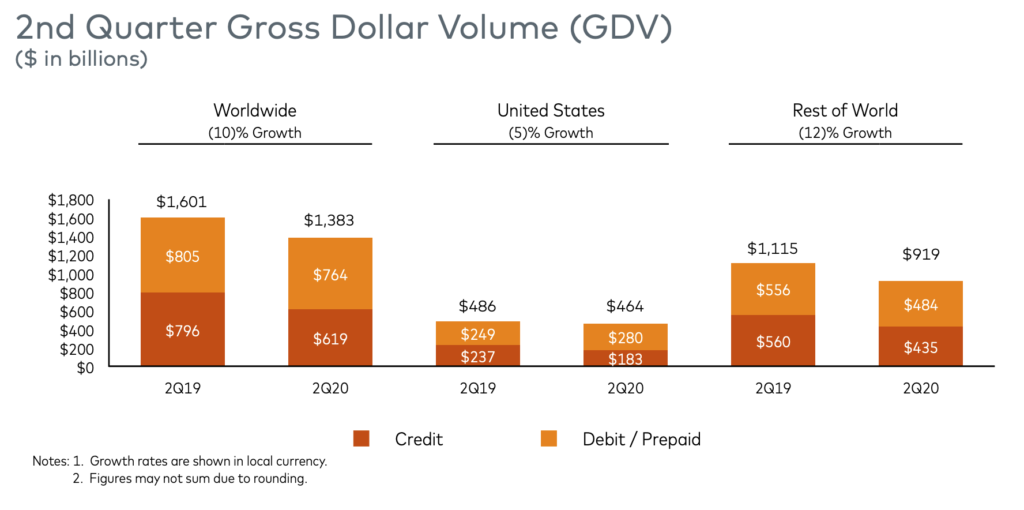

カードの利用額の詳細をみてみましょう。

全世界では13.8億ドルと為替の影響を除くと前年同期比で10%減でした。米国内より米国外(Rest of World)のほうが売上減が大きかったようです。

ビザの時も同様でしたが、アメリカ国内のデビットカードの決済額(オレンジの部分)は増加しています。やはり経済が不安定になるとクレジットカードの利用が減ってデビットカードの利用が増えるようです。

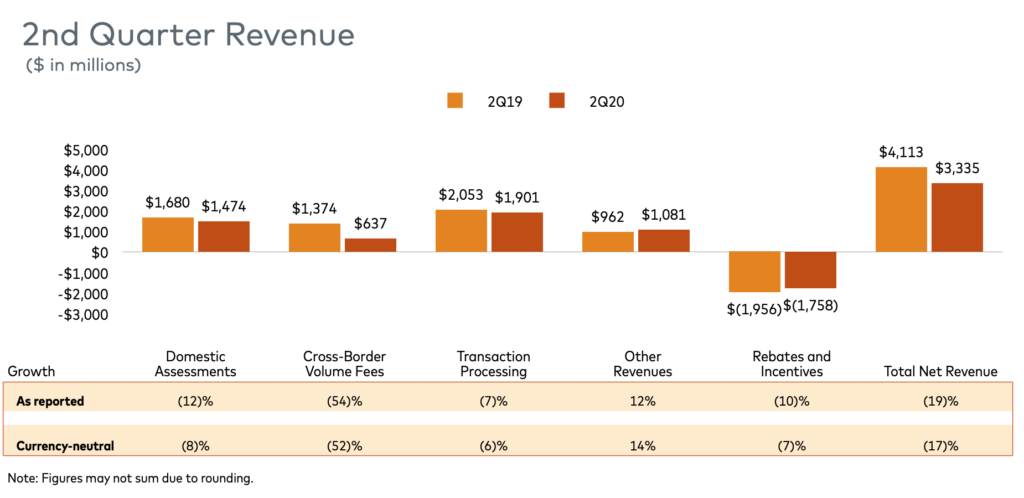

各セグメントで売上減ですが、なんと言っても国境をまたいだ決済額(Cross-Border Volume fees)の落ち込みが目を引きます。昨年同期比で半減以下です。これはビザ(V)の決算でもみられた傾向です。海外旅行が世界中で一斉にストップしてしまったので仕方がないですね。

基本的に市場環境はビザと同じだと思います。ビザの今期の決算は以下の記事をご参照ください。

ビザとマスターの市場の評価の差はどこから?

ビザとマスターカードの業績と株価を見比べてみると、マスターの方が評価が高い(株価が割高)のように見えます。ビザとマスターの株価と主な指標は以下の通りです。

マスターカード(MA)

株価:314.39ドル(8月4日終値)

2019年度EPS:7.77ドル

2020年度EPS(予):6.63ドル Q2終了時点:3.19ドル

PER(実):40.46倍 益回り:2.5%

PER(予):47.42倍 益回り:2.1%

過去10年平均PER:29.72倍 益回り:3.4%

ビザ(V)

株価:192.29ドル(8月4日終値)

2019年度EPS:5.44ドル

2020年度EPS(予):5.02ドル Q2終了時点:3.91ドル

PER(実):35.34倍 益回り:2.8%

PER(予):38.30倍 益回り:2.6%

過去10年平均PER:29.6倍 益回り:3.4%

過去10年のPERは29倍台でどちらも大差ありませんが、現在のPERは実績ベースで40倍と35倍です。

クレジットカードビジネスはうまみのあるビジネスだと思います。今は持っていませんが、ビザかマスターどちらかいずれ買いたいなと思っています。この市場評価の差が少し気になります。

売上成長率や利益率など、詳細な分析をまだしていないので近々、時間のあるときにしたいと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント