マクドナルド(MCD) Q3

決算発表 11月9日

【決算概要】

| Q3(前年同期比) | 市場コンセンサス予想 | |

|---|---|---|

| 売上高 | 54.2億ドル(-1.5%) | 54億ドル |

| 営業利益率 | 46.6%(+2.8%<+280bps>) | – |

| EPS | 2.22ドル(+5.2%) | 1.9ドル |

株価:213.22ドル(11月9日終値)

2019年EPS:7.84ドル

2020年EPS(予):6.14ドル Q3終了時点:4.35ドル

PER(実):27.20倍 益回り:3.7%

PER(予):34.73倍 益回り:2.9%

過去10年平均PER:19.25倍 益回り:5.2%

Q2の業績悪化からV字回復

売上高はほぼ前年並み、EPSは前年を上回ってきました。

ちなみに前期Q2(4-6月期)の決算は以下のとおりでした。

| | Q2(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 37.6億ドル(-30%) | 36.8億ドル |

| 営業利益率 | 25.6%(-16.4%) | – |

| EPS | 0.65ドル(-67%) | 0.74ドル |

Q2では決算記事で掲載している3つの指標すべてで前年を大きく下回りましたが、今期は大きく回復しました。まさにV字回復と言っていいかと思います。

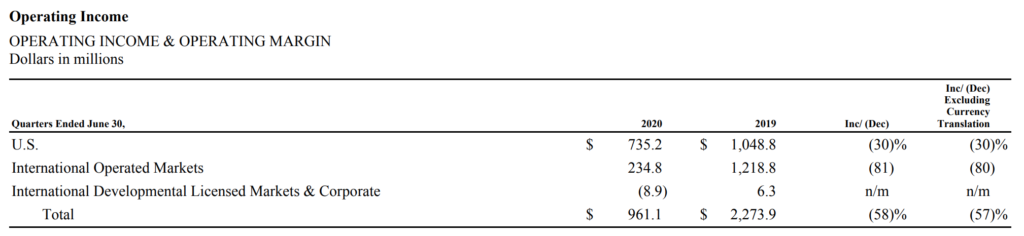

⬆️はQ2のセグメント別の営業利益です。特にアメリカ国外の海外市場での落ち込みが前年比80%減と顕著でした。

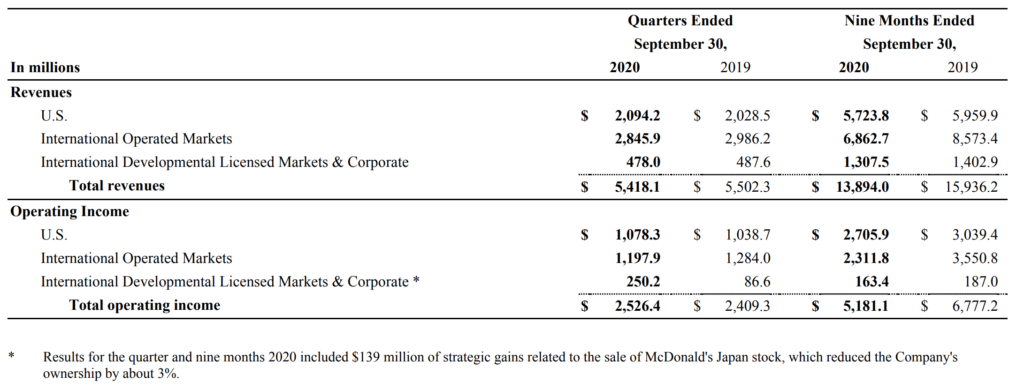

⬆️は今期の各セグメントの売上高と営業利益です。アメリカ国内では売上高、営業利益ともに前年を上回り、海外市場でもほぼ前年並みの水準まで回復しました。

ちなみに一番下の注に小さく書いてありますが、今期、アメリカマクドナルドは日本マクドナルドの株式を一部売却しました。売却益として1億3900万ドルが計上されています。

足元ではヨーロッパとアメリカで新型コロナウィルスの感染が再拡大しています。ヨーロッパの一部の国では再びロックダウンが導入され、アメリカも状況の悪化が続けばロックダウンに踏み切る州も出てくる可能性はあります。マクドナルドは外食産業なのでロックダウンされれば業績に影響が出ます。

ただ、たとえアメリカ国内でロックダウンが再導入されたとしても業績に対して決定的な打撃にはならないと思います。ロックダウンの影響が大きかったQ2でも黒字を維持できていました。

大きな理由のひとつがドリブスルーの売上が大きいことが挙げられます。アメリカのマクドナルドは95%の店舗でドライブスルーを導入しています。コロナ前の昨年の売上でも全体の約7割はドライブスルーによるものでした。今回の決算カンファレンスでもドライブスルーの重要性が強調されていました。

今後、感染拡大による急落局面があれば買い増しも検討していきたいと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント