マクドナルド(MCD) Q2

決算発表 7月28日

【決算概要】

| | Q2(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 37.6億ドル(-30%) | 36.8億ドル |

| 営業利益率 | 25.6%(-16.4%) | – |

| EPS | 0.65ドル(-67%) | 0.74ドル |

株価:196.24ドル(7月28日終値)

2019年度EPS:7.84ドル

2020年度EPS(予):5.78ドル Q2終了時点:2.13ドル

PER(実):25.03倍 益回り:4%

PER(予):33.95倍 益回り:2.9%

過去10年平均PER:19.37倍 益回り:5.2%

営業利益率の急落が懸念材料

売上高は市場コンセンサス予想を上回りましたが、EPSは下回りました。株価は2%以上下落して引けています。

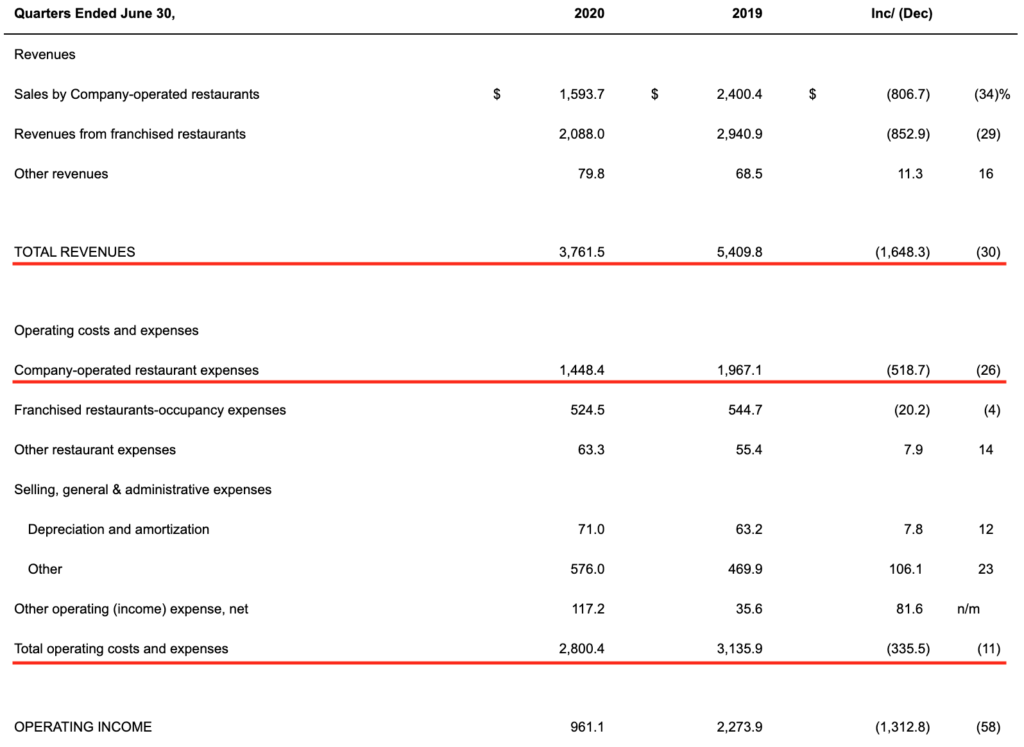

Q2は4〜6月期です。4月、5月は日本やアメリカを含めた多くの国でステイホームが実施され、多くの経済活動が停滞した時期です。マクドナルドも店舗の営業休止や、営業していてもテイクアウト・ドライブスルーのみの営業といった形で影響を受けました。現在は全世界の96%の店舗で通常営業に戻っているということです。

今期、営業利益率が急低下しました。前年同期が42%だった一方、今期は25.6%でした。

今期のと前年同期の損益計算書を比較すると、営業利益(TOTAL REVENUES)が30%下落している一方で、費用(Total operating costs and expenses)の下落は11%に止まっています。これが営業利益率の低下につながったと考えられます。

カンファレンスコールでは今期、マーケティング費用を70%削減したと言及がありました。今期のCompany-operated restaurant expensesが前年と比較すると26%下がっているのはマーケティング費用の削減も一因でしょう。一方、店舗の家賃は昨年とほぼ変化がありません。実店舗を展開するビジネスでは営業停止中の家賃は業績に重くのしかかります。

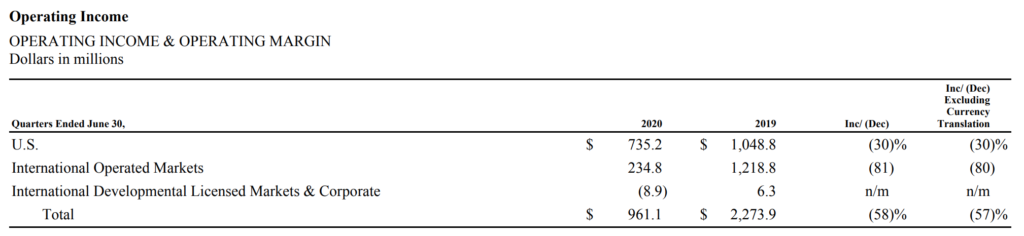

アメリカとそれ以外のインターナショナル市場の営業利益の比較では、アメリカが前年比30%減であった一方、インターナショナル市場では80%減でした。アメリカではドライブスルーやデリバリー等が売上にある程度貢献し、それ以外の国ではうまくいかなかった国もあるのでしょう。6月以降の回復もアメリカよりインターナショナル市場の方が回復が鈍いようです。

ちなみに日本での業績は前年比プラスでした。カンファレンスコールでも日本はプラスだったと具体名を出して言及されていました。同時に、保有する日本マクドナルドの株式の一部売却も発表されています。

時間帯別では朝食がかなり厳しいようです。通勤する人が減った結果でしょう。

経営陣はQ3以降の回復に自信を見せていましたが、これはまだ正直不透明だと思います。いまだアメリカでは毎日5万人以上の感染者が報告されていて、1日あたりの死者数も1,000人を超えています。仮に夏場は乗り切ったとしても気温と湿度が下がってくる秋以降、感染が再拡大する恐れは否定できません。

一方で長期でみれば、買い場が到来するかもしれません。一時的に利益が下がったとしても危機を乗り切るためのキャッシュは豊富ですし、収束後もマクドナルドのブランド力は健在だと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント