マコーミック(MKC)Q3

決算発表 9月30日

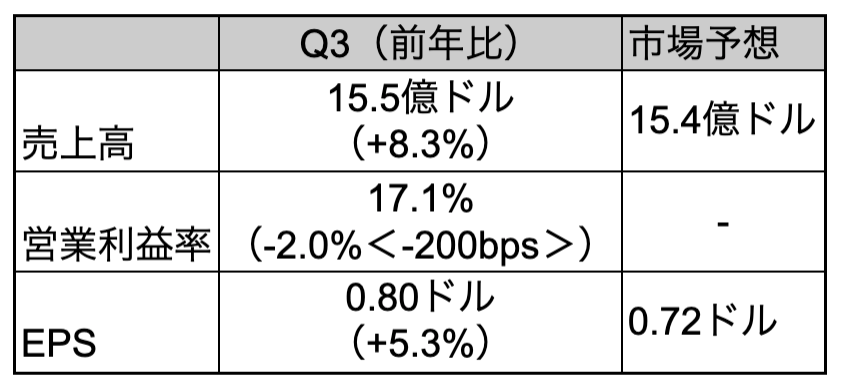

【決算概要】

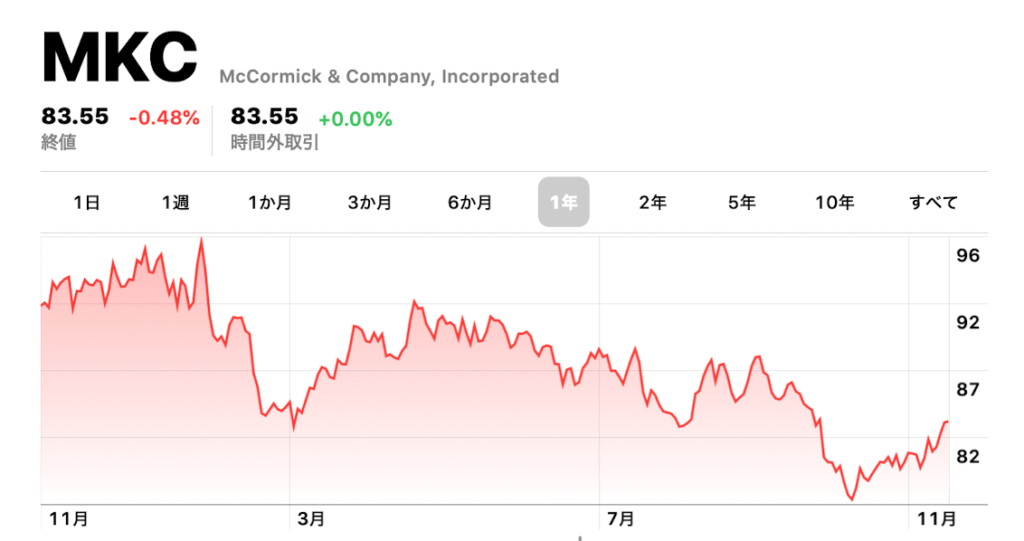

株価:83.55ドル(11月18日終値)

2020年EPS:2.83ドル

2021年EPS(予):3.01ドル Q2時点実績EPS:2.21ドル

PER(実):29.52倍 益回り:3.39%

PER(予):27.76倍 益回り:3.60%

過去10年平均PER:22.71倍 益回り:4.40%

ステイホーム特需剥落

マコーミックはスパイス、シーズニングシェア世界1位のスパイスメーカーです。

ビジネスセグメントは大きく一般消費者向けのコンシューマー部門とレストランなどの業務用のフレーバー部門の2つに分かれます。

パンデミック以降、世界各国でステイホームが励行されたことから、人々が自宅で調理する機会が増え、コンシューマー部門には追い風になりました。

一方、レストランやバーなどの外食産業は休業を余儀なくされ、フレーバー部門にとっては逆風でした。コロナ禍においては2つのセグメントの業績はいわばシーソーのような関係性を持つことになりました。

全体としてみると、コンシューマー部門からの利益の方が大きいため、パンデミックはマコーミックにとってはプラスに働きました。

2021年後半に入り、世界各国で経済再開の動きが強まっています。

マコーミックにとってはレストランの営業再開によって業務用製品の需要が回復する一方、家庭向け製品のコロナ特需は剥落しつつあります。

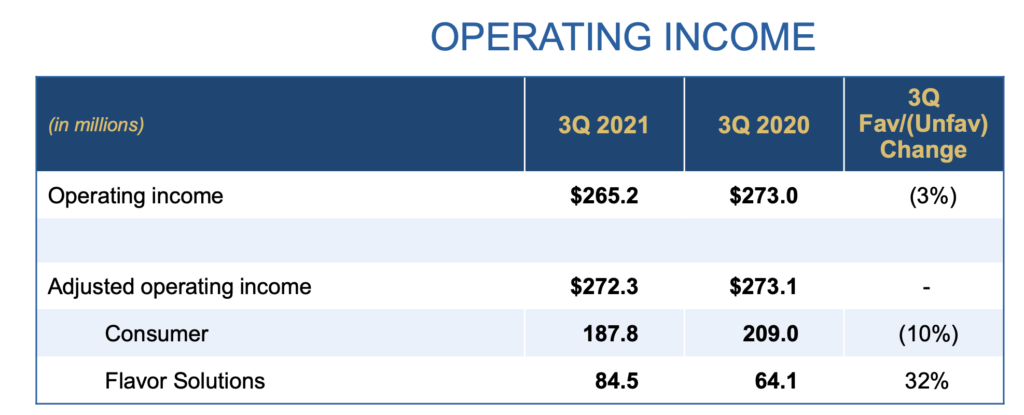

⬆️はコンシューマー(一般家庭向け)部門とフレーバー(業務向け)部門の営業利益の前年度比較です。

コンシューマー向けが前年比で-10%だった一方、フレーバー部門は+32%でした。

しかし、全体としてはコンシューマー部門からの利益の方が大きいため、全体の営業利益は微減しています。

さらにインフレ圧力も逆風になっています。

具体的には主に梱包と輸送費用の高騰です。さらに人手不足とサプライチェーンの混乱も足かせになっています。

会社側は必要に応じて値上げをしてきているとしていますが、今後の業績への継続的な悪影響も示唆しています。

こうした背景から株価は下落傾向です。

インフレとサプライチェーンの混乱の悪影響が嫌気されており、今後の業績に対する市場予想も保守的です。

2021年の予想EPSが3.01ドル(前年比+6.4%)であるのに対し、2022年の予想EPSは3.09ドル(前年比+2.7%)です。2022年の予想EPSは3ヶ月前には3.20と予想されていたので、3ヶ月間で3%ほど切り下がっています。

市場は2022年はマコーミックにとって受難の年になる可能性を示唆しています。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント