マイクロソフト(MSFT)Q4

決算発表 7月22日

【決算概要】

| Q4(前年比) | 市場コンセンサス予想 | |

|---|---|---|

| 売上高 | 380.33億ドル(+13%) | 365億ドル |

| EPS | 1.46ドル(+7%) | 1.37ドル |

| 2020通期(前年比) | 市場コンセンサス予想 | |

|---|---|---|

| 売上高 | 1,430.15億ドル(+14%) | 1,415億ドル |

| EPS | 5.76ドル(+21%) | 5.68ドル |

株価:211.75(7月21日終値)

2020年度EPS:5.76ドル

2021年度EPS(予):6.23ドル

PER(実):36.76倍 益回り:2.7%

PER(予):33.99倍 益回り:2.9%

過去10年平均PER:22.58倍 益回り:4.4%

コロナの影響にも関わらず業績好調

マイクロソフト(MSFT)は6月決算の会社なので今回が本決算になります。Q4単体、20年度通期どちらも売上高、EPSともに市場コンセンサス予想を上回る好決算でした。

セグメント別の売上と成長率です。(単位=百万ドル)

| 2020 | 2019 | 成長率 | |

|---|---|---|---|

| Productivity and Business Processes | 46,398 | 41,160 | +13% |

| Intelligent Cloud | 48,366 | 38,985 | +24% |

| More Personal Computing | 48,251 | 45,698 | +6% |

Productivity and Business Processes・・・Word、Excelなどのoffice製品やLinkedInなど

Intelligent Cloud・・・アジュールなどのクラウドサービスやサーバー向け製品

More Personal Computing・・・windowsやxboxなどの個人向け製品

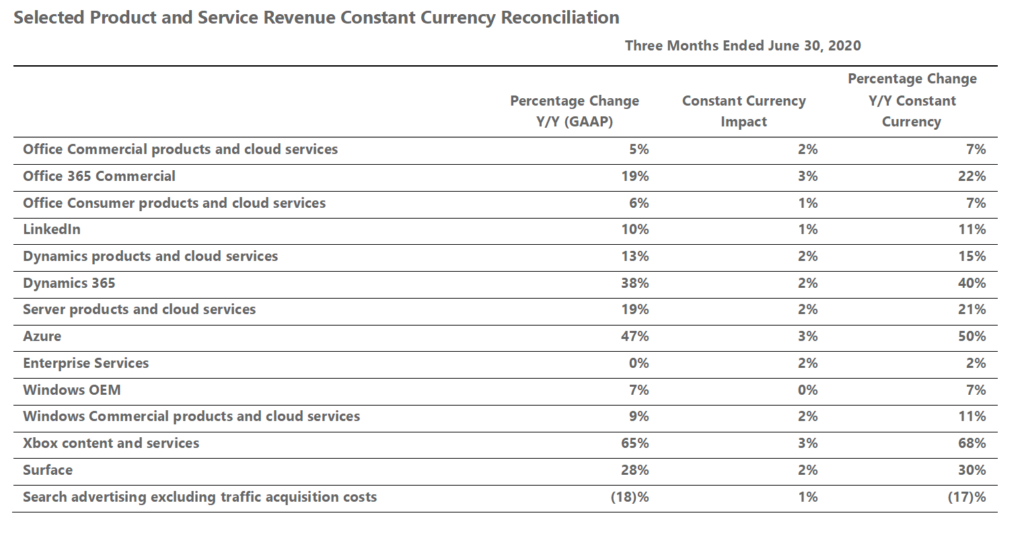

すべてのセグメントでプラス成長を記録しています。もう少し詳しく、製品別の売上成長率を見てみましょう。こちらはQ4四半期の前年比成長率です。

家庭用ゲーム機のxboxのコンテンツやサービスの売上が上昇率トップです。これはコロナの影響でしょう。2番目は決算コールでも言及されていたアジュールです。ただ、売上成長率はQ3の59%からは鈍化しています。3番目のダイナミクス365はAIを活用した営業支援・マーケティング支援サービスです。表にあるようにコロナの悪影響が直撃したQ4でもほとんどの製品で前年を上回る売上を記録しています。

決算が好調だったにも関わらず、株価は時間外で2%以上下落しています。前述のアジュールの成長鈍化を主要因とする声もあるようです。

確かに株価は実績EPSをベースに計算すると36倍台と決して安い水準ではありません。投資家の期待は非常に高いです。

過去の平均PERを計算するときに気になったんですが、MSFTは2015年ごろまではPER10倍台半ばでした。2012年ごろまでは1桁台が続いています。その頃はアジュールなどのクラウドサービスもまだ軌道に乗っておらず、いわば『MSFTはオワコン』と見られていた時期でした。

最近5年のMSFTの成長は目を見張るものがあります。株価もスルスルと上昇してきました。素晴らしい企業で素晴らしい事業を持っているとはお思いますが、投資家の期待過剰の可能性もゼロではないと思っています。買いたい銘柄ではありますが、今の株価水準が今後のリターンに見合うかどうかはわかりません。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント