ペプシコ(PEP)Q1

決算発表 4月15日

【決算概要】

| | Q1(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 148.2億ドル(+6.8%) | 145.5億ドル |

| 営業利益率 | 15.3%(±0%<±0bps>) | – |

| EPS | 1.21ドル(+13.1%) | 1.12ドル |

株価:145.71ドル(4月15日終値)

2020年EPS:5.52ドル

2021年EPS(予):6.08ドル

PER(実):26.40倍 益回り:3.79%

PER(予):23.97倍 益回り:4.17%

過去10年平均PER:19.48倍 益回り:5.13%

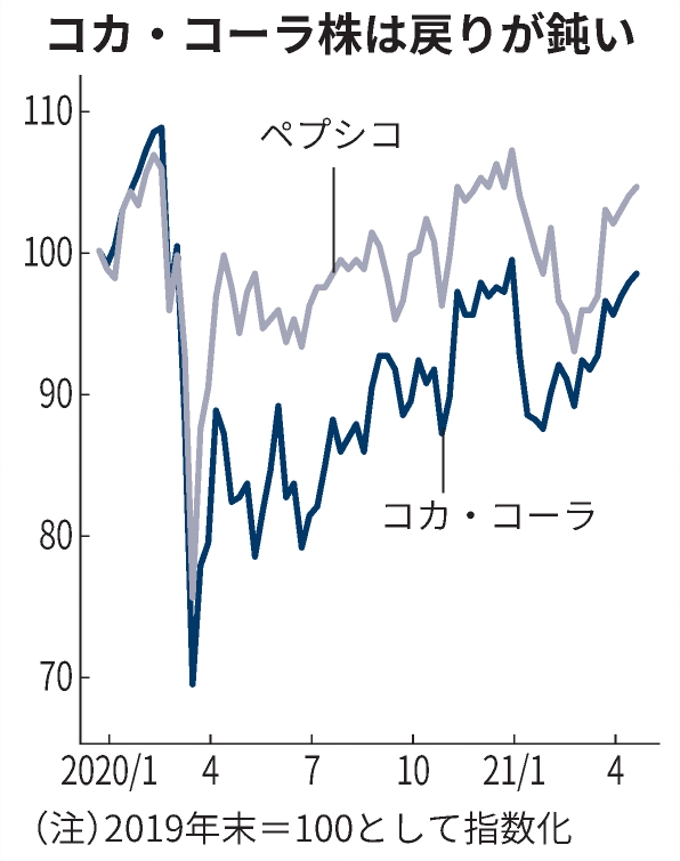

コカ・コーラと株価は明暗くっきり

先日、日経電子版でペプシコとコカ・コーラの業績や株価を比較する記事が出ていました。

両社ともパンデミックで業績に打撃を受けましたが、立ち直りのスピードには差が出始めています。

一番わかりやすいのはEPSの戻り方でしょう。

⬆️はコカ・コーラの過去のEPSとこの先2年の予想EPSのグラフです。

2020年のEPSは1.95ドルで前年比-7.6%でした。

さらに2021年の予想EPSは2.17ドルでこれはパンデミック前の2019年と比較すると2.8%増の水準です。

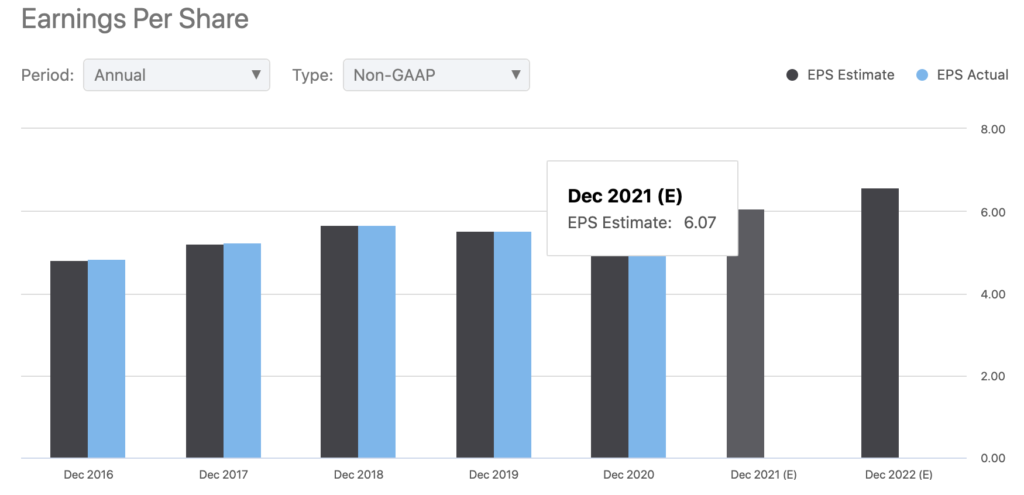

一方、こちらはペプシコのグラフです。

2020年のEPSは5.52ドルで前年比-0.2%でした。

2021年の予想EPSは6.07ドルで2019年と比較すると9.8%増の水準です。

明らかにペプシコの方が業績に対する打撃が小さく、回復も早いことがわかります。株価も当然、この違いを織り込んでいます。

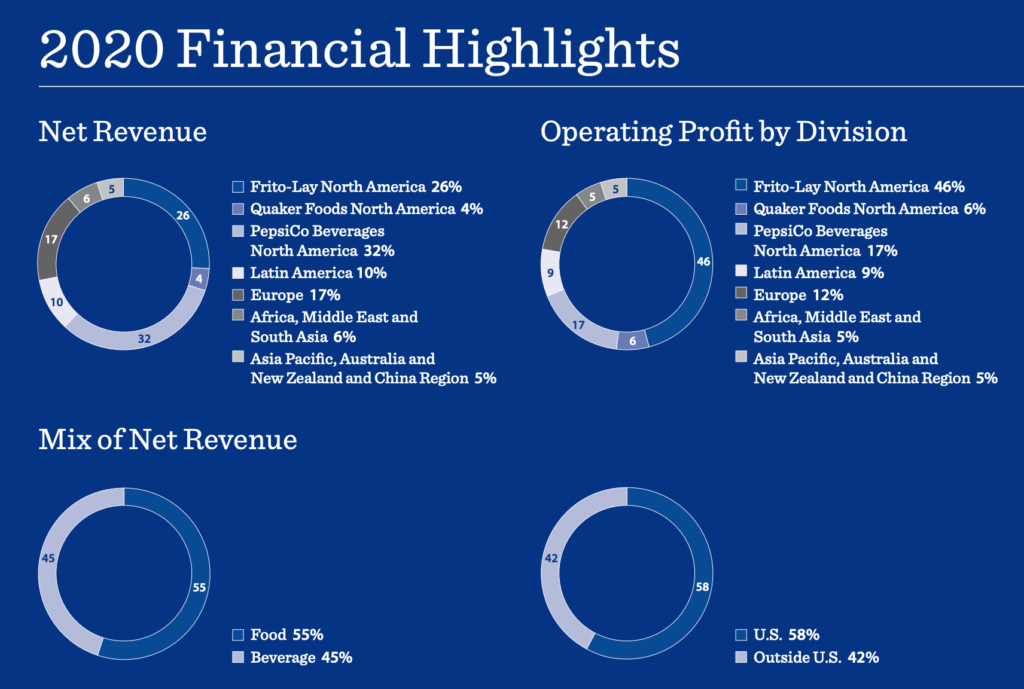

ペプシコの主力製品はコーラではなくスナック類

この両社の違いは事業モデルによるものです。

コカ・コーラの主力製品は言うまでもなくコカ・コーラなどの清涼飲料水です。

一方のペプシコの主力製品はペプシコーラなどの清涼飲料水ではなく、ポテトチップスなどのスナック類です。

⬆️は2020年のペプシコのセグメント割合を示したグラフです。売上高ベースで食品が55%、ビバレッジが45%でした。

清涼飲料水のビジネスは、レストランやバーなどの業務用の比重が大きく、パンデミックの影響を大きく受けました。一方のスナック菓子は業務用の比重が清涼飲料水と比較すると低く、さらに在宅時間が長くなったことから一般向けの需要はむしろ大きくなりました。

世界的な感染の収束にはまだしばらく時間がかかると見られるので、ペプシコ優位はしばらく続きそうです。

個人的にはペプシコーラよりコカ・コーラ派なんですが、投資に関してはペプシコのほうが魅力的に見えます。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント