ペプシコ(PEP)Q3

決算発表 7月13日

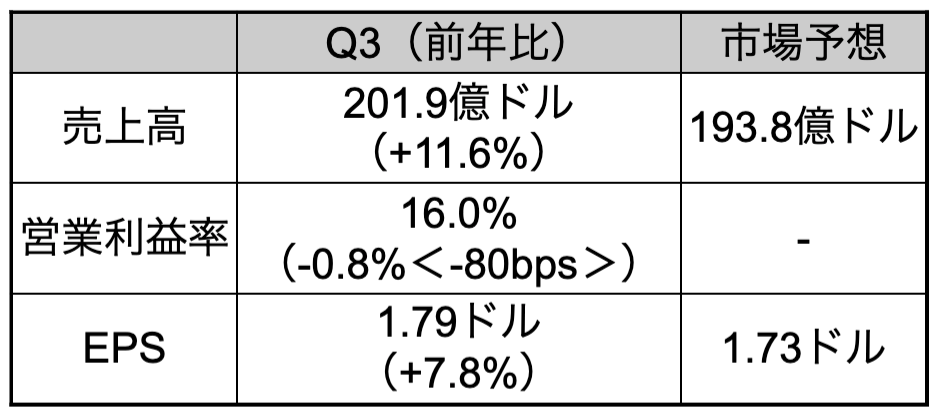

【決算概要】

株価:164.14ドル(11月29日終値)

2020年EPS:5.52ドル

2021年EPS(予):6.24ドル Q3終了時:4.73ドル

2022年EPS(予):6.73ドル

PER(実):29.74倍 益回り:3.36%

PER(21予):26.30倍 益回り:3.80%

PER(22予):24.39倍 益回り:4.10%

過去10年平均PER:21.25倍 益回り:4.71%

【2021年ガイダンス】

売上高:前年比8%成長(760.0億ドル) 前回:前年比6%成長(745.9億ドル)

市場予想:782.9億ドル

EPS:6.20ドル(前回から据え置き)

インフレ圧力で追加値上げも

おおむね良好な決算でした。

パンデミック下では在宅機会の増加によってスナック菓子などの需要が大きく伸長しましたが、経済活動再開に当たってはレストランやスタジアムなどへ向けた業務用飲料が復調しています。

さらにスナック菓子などのフード部門も引き続き好調を維持していることが好業績の大きな要因になっています。

昨今のインフレの長期化によって原材料と輸送コストが高騰しており、今夏から秋にかけて一部で値上げを実施しました。今回の決算カンファレンスでは年明けにさらなる値上げを実施する可能性も示唆しています。

ガイダンスはインフレへの懸念からEPSが据え置かれるなど、やや保守的でした。

売上を上方修正しているにもかかわらずEPSが据え置かれたということは、売上高から差し引かれるコストが増加すると見込んでいるということを意味します。

インフレ圧力への経営陣の警戒感は高いようです。

株価は引き続き高値圏で推移しています。

ブランド力のある生活必需品メーカーということから、株価は底堅いです。

生活必需品セクターは業績が景気の影響を受けにくいため、近く緩和縮小や利上げが見込まれている現在の経済状況下では投資家の期待を集めやすい相場環境にあると言えるでしょう。

今後、利上げ観測が強まってきたとしても株価は底堅いと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント