プロクター&ギャンブル(PG)Q4

決算発表 7月30日

【決算概要】

| | Q4(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 177億ドル(+4%) | 169.7億ドル |

| 営業利益率 | 19.7%(+1.3) | – |

| EPS | 1.16ドル(+5%) | 1.01ドル |

| 2020通期(前年比) | 市場コンセンサス予想 | |

|---|---|---|

| 売上高 | 709.5億ドル(+5%) | 702.2億ドル |

| 営業利益率 | 22.1%(+14%) | |

| EPS | 5.12ドル(+13%) | 4.97ドル |

株価:132.71ドル(8月6日終値)

2020年度EPS:5.12ドル

2021年度EPS(予):5.39ドル

PER(実):25.92倍 益回り:3.9%

PER(予):24.62倍 益回り:4.1%

過去10年平均PER:19.01倍 益回り:5.3%

売上高、EPSともに好調

P&Gは生活必需品セクターの代表格です。生活必需品銘柄は景気後退局面で強さを発揮しますが、今回はセオリー通りの決算になりました。

決算カンファレンスコールで経営陣は、ロックダウンや外出自粛の影響で在宅時間が長くなり、トイレットペーパーなどの需要が増加したほか、コロナウィルスの影響で健康や衛生に気を使う人が増えたことでP&Gの商品への関心が高まったと分析していました。また、在宅時間が長くなったことで家で食事をする機会が増え、食器用洗剤などのキッチン用品の需要も高まったようです。「風が吹けば桶屋が儲かる」が現実に起こったようで少し面白いなと思いました。

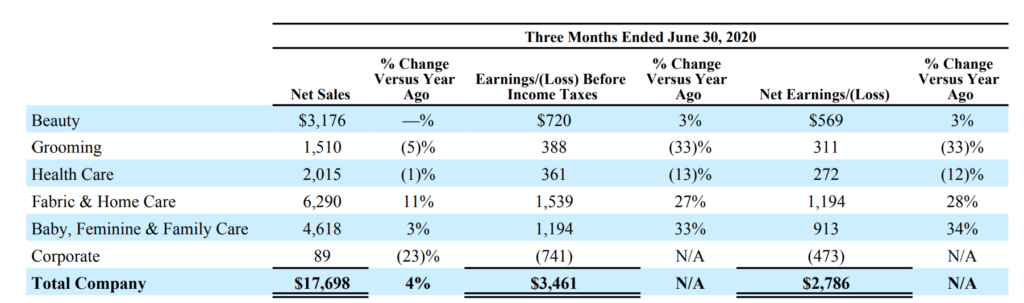

Fabric&Home Care(洗濯洗剤、キッチン用品、ハンドソープなど)とBaby,Feminine & Family Care(ベビー用品、女性向け製品、トイレットペーパー、ペーパータオルなど)の2つのセグメントの伸びが大きいことがわかります。先述のとおり、ロックダウン・外出自粛の影響で売上が伸びたようです。

Health Careは意外にも減益でした。

2021年ガイダンス

P&Gは今期が本決算だったので来年度2021年度のガイダンスの発表がありました。まとめると以下のとおりです。

| 2021年度ガイダンス | 2020年度実績 | |

|---|---|---|

| 売上高 | 723.7億〜737.9億ドル(+2〜4%) | 709.5億ドル |

| EPS | 5.27〜5.48ドル(+3%〜7%) | 5.12ドル |

順調な成長が期待できそうです。

ディフェンシブ銘柄の代表格のP&Gですが、コロナの影響が大きかった4〜6月決算でも投資家の期待どおりに決算でした。

個人的には生活必需品や医薬品などのディフェンシブ銘柄はジョンソン・エンド・ジョンソン(JNJ)しか持っていないのでもう一銘柄ぐらいあってもいいかなとは思いますが、ディフェンシブ銘柄にPER25倍は少し躊躇してしまう株価水準です。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント