ロイヤリティ・ファーマ(RPRX)Q2

決算発表 8月11日

【決算概要】

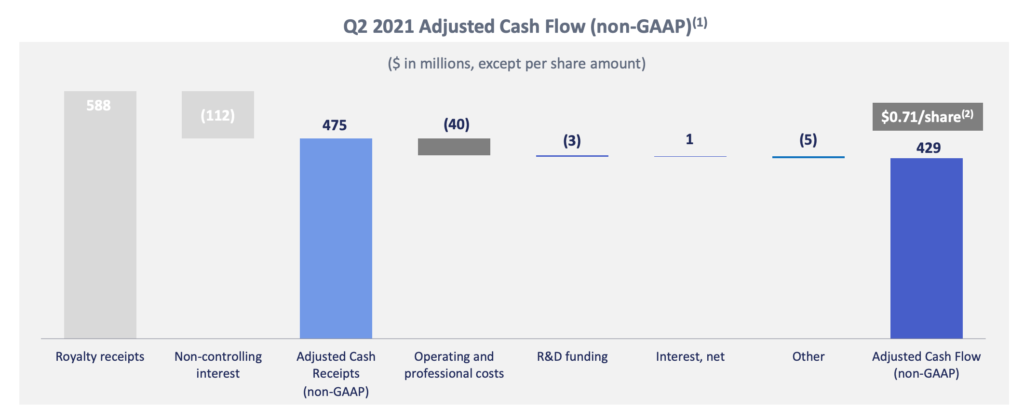

修正後現金受領高 Adjusted Cash Receipts

= 売上高

修正後キャッシュフロー Adjusted Cash Flow

= 利益

修正後キャッシュフロー/修正後現金受領高

= 利益率 に相当

| 2021 Q2 (前年比) |

2020 Q2 | |

|---|---|---|

| 修正後現金受領高 (Adjusted Cash Receipts) |

4.75億ドル (+3%) |

4.62億ドル |

| 修正後キャッシュフロー (Adjusted Cash Flow) |

4.29億ドル (+16%) |

3.69億ドル |

| 修正後キャッシュフロー/修正後現金受領高 | 90.3% (+10.4%<+1040bps> |

79.9% |

| 一株あたり修正後キャッシュフロー | 0.71ドル (+16.4%) |

0.61ドル |

株価:37.97ドル(9月15日終値)

2020年一株あたり修正後キャッシュフロー:2.44ドル

株価キャッシュフロー倍率(一般銘柄のPERに相当):15.56倍

上の倍率をもとにした益回り:6.43%

ガイダンスを上方修正

ロイヤリティ・ファーマは新薬開発に出資をして特許権の一部を取得し、薬の売上の一部をロイヤリティとして受け取るというビジネスモデルの投資会社です。

新薬の特許権からロイヤリティを得るというビジネスモデルの性格上、会計上の売上や利益ではなく、特許権のロイヤリティとしていくらの現金を受け取ったか(=修正後現金受領高 Adjusted Cash Receipts)とそこから人件費などの諸経費を差し引いたキャッシュフロー(=修正後キャッシュフロー Adjusted Cash Flow)がより重要となってきます。

今回は通常の営業利益率に相当する修正後キャッシュフロー比率(修正後キャッシュフロー ÷ 修正後現金受領高)が90%を超えました。

しかし、通常の営業利益率の場合もそうですが、こういった数字は四半期決算よりも年度ごとの本決算での数字の方が重要だと思います。

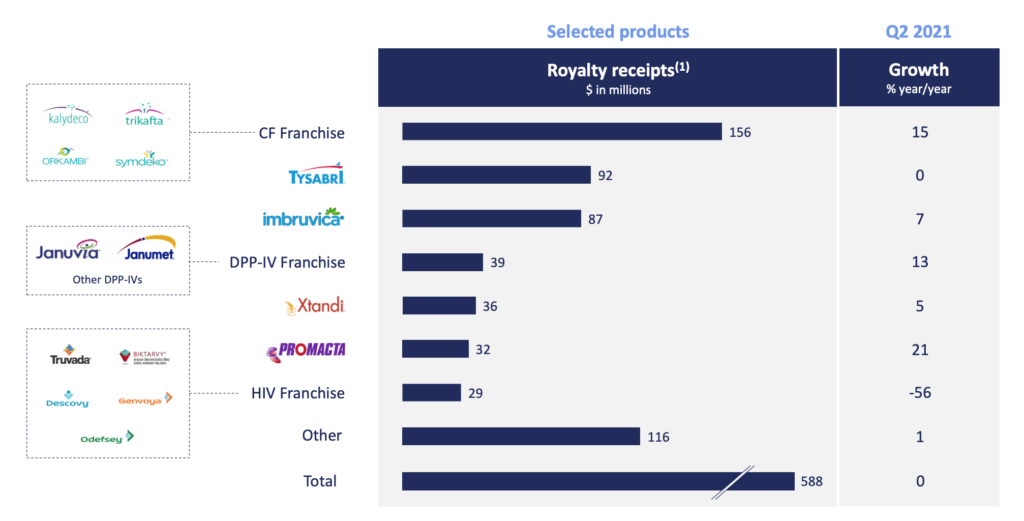

ポートフォリオからの受領ロイヤリティ上位に大きく変動はありません。

前期に続き、HIV FranchiseというHIV向けの製品群が大きく落ち込んでいますが、こちらは2021年中に特許権が切れます。

2021年のガイダンスは前回の決算に引き続いて上方修正されています。

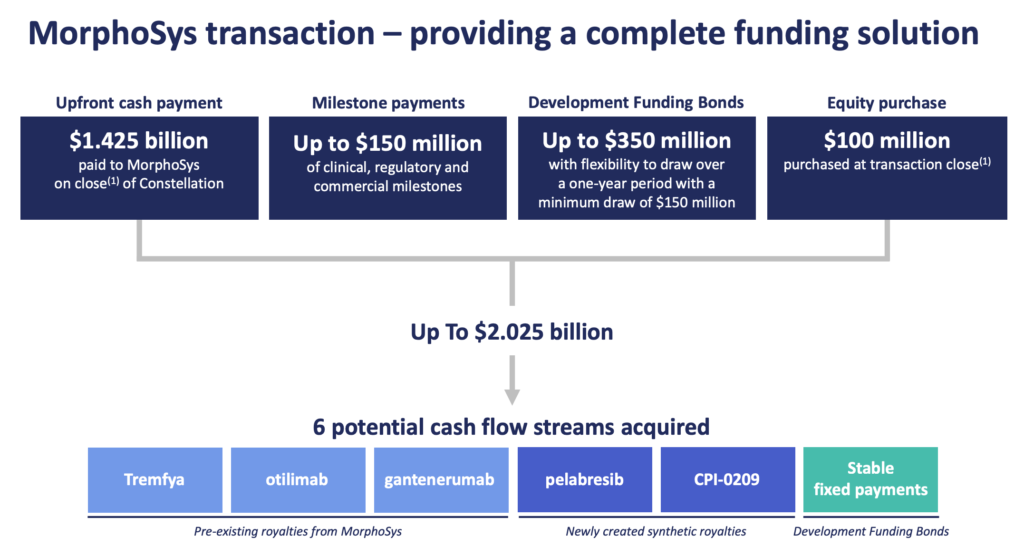

モルフォシスへの資金供与

ドイツのバイオ技術会社モルフォシスと戦略的資金調達パートナーシップを締結した事を発表しています。

このプログラムによると、ロイヤリティ・ファーマはモルフォシスに20億ドルを提供する見返りとして、6つのキャッシュフロー・ロイヤリティ収入を受け取ることになります。

6つのキャッシュフローにはジョンソン・エンド・ジョンソンの乾癬・掌蹠膿疱症の治療薬でブロックバスター(画期的な薬効を持つ新薬で、他製品と比べて圧倒的な売り上げを上げる製品)であるTremfyaを含みます。

医療の専門家でもない限り、この銘柄のビジネスを完璧に理解することはなかなか難しいと思います。私も表層的な理解にとどまっています。

いくつかのブロックバスターを含む新薬ポートフォリオを有していて、年間のロイヤリティ収入は20億ドル前後であるといった程度です。

よって、個人投資家のポートフォリオの大部分を占めるような銘柄ではないと思います。そこまでリスクを負うことはできません。私も総資産のうちの1%程度です。

個人的にはもう少し買い増してもいいかなと思っていますが、うまく時間分散を図ろうと思っています。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント