ユニオン・パシフィック(UNP)Q1

決算発表 4月22日

【決算概要】

| | Q1(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 50.0億ドル( -4.4%) | 50.3億ドル |

| 営業利益率 | 39.9%(-1.1%<-110bps>) | – |

| EPS | 2.00ドル(-7.0%) | 2.06ドル |

株価:225.73ドル(4月27日終値)

2020年EPS:8.19ドル

2021年EPS(予):9.56ドル

PER(実):27.56倍 益回り:3.63%

PER(予):23.62倍 益回り:4.24%

過去10年平均PER:16.35倍 益回り:6.12%

売上高・EPSともに市場予想に届かず

売上高は前年比で-4.4%、EPSも前年を下回り、どちらも市場予想に届きませんでした。

一方で稼働率は60.1%で、前年の59.0%を上回りました。

決算カンファレンスで経営陣は業績が前年を下回った原因として原油高と天候不良を挙げていました。決算資料によると、原油高で0.11ドル、天候不良で0.16ドル、計0.27ドルEPSを押し下げたとしています。

言外にこの2つの影響がなければ市場予想を上回っていたというニュアンスを感じますが、今年の2月、テキサスで大雪が降るなどアメリカの南西部を中心に記録的な寒波に見舞われたことは事実です。確かに影響は少なからずあったでしょう。

売上高、EPSともに前年実績も市場予想も下回るというのは良いことではありませんが、ユニオン・パシフィックは成熟したビジネスを持った会社なので、1回の決算の結果に一喜一憂して投資判断を下すような銘柄ではないと思います。過度に心配する必要はないかと思っています。

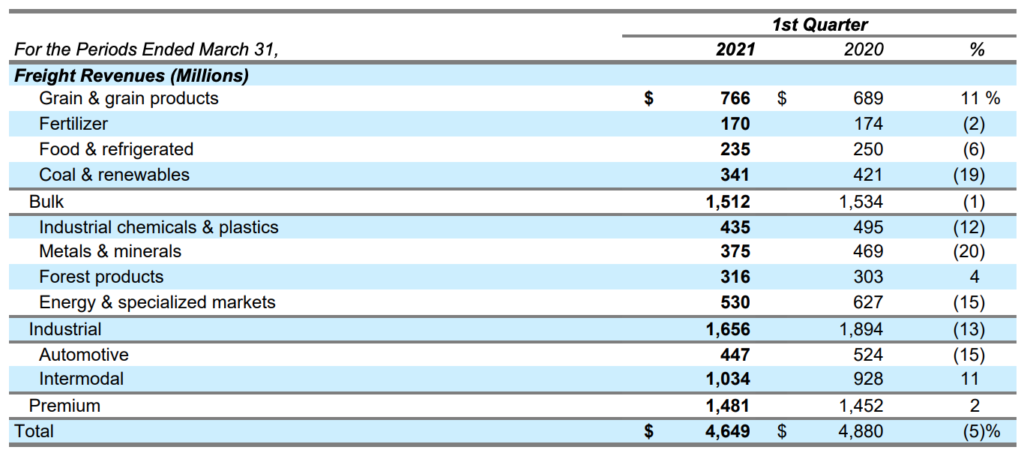

セグメント別の売上高を見てみましょう。

ユニオン・パシフィックには3つのセグメントがあります。

- Bulk(農産物や石炭など)

- Industrial(化学製品やプラスチック、鉄鋼、木材、エネルギー製品など)

- Premium(自動車関連、インターモダル)

インターモダルというのは鉄道、船舶、航空、トラックの組み合わせ輸送のことを指します。

今期の取扱高は以下のとおりでした。

石炭や鉄鋼・鉱物などからの売上が前年比2割近く減っています。石炭は脱炭素の流れが加速する中で、今後取扱高は年々減っていくでしょう。一方でバイオ燃料などにとっては追い風です。

脱炭素の流れはユニオン・パシフィックに対してはポジティブに働くセグメントとネガティブに働くセグメントがあると思いますが、総じてみれば影響はニュートラルだと思います。

穀物やインターモダルは好調でした。今後の経済活動の再開は多くのセグメントに追い風となるでしょう。

今回、年内60億ドルを目標に自社株買いを進めると発表しています。こちらは純粋に株価を押し上げる材料になるでしょう。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント