ビザ(V)Q1

決算発表 1月28日

【決算概要】

| | Q1(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 57億ドル(-6%) | 55.2億ドル |

| 営業利益率 | 67.6%(+1.3%<+130bps>) | – |

| EPS | 1.42ドル(-3%) | 1.28ドル |

株価:198.36ドル(2月1日終値)

2020年EPS:5.04ドル

2021年EPS(予):5.50ドル

PER(実):39.36倍 益回り:2.54%

PER(予):36.07倍 益回り:2.77%

過去10年平均PER:28.47倍 益回り:3.51%

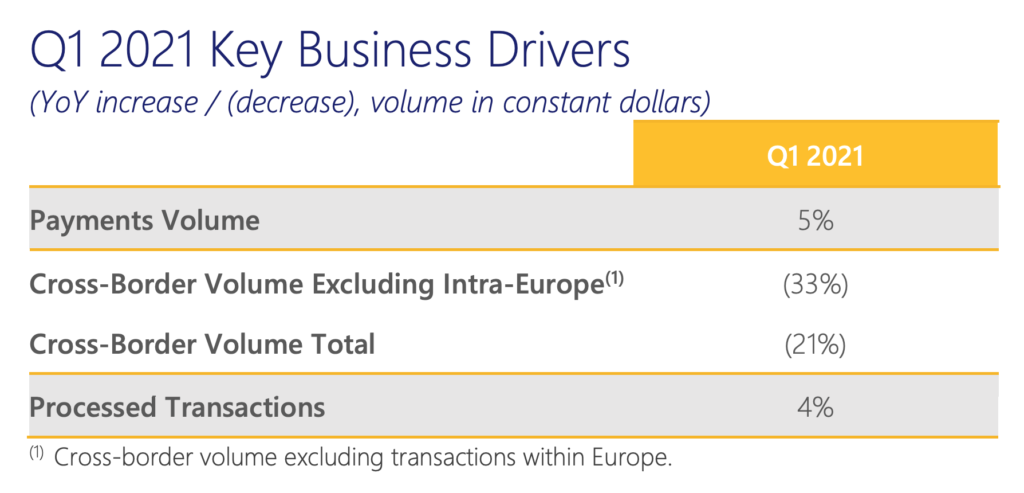

国境をまたいだ決済以外はほぼコロナ前の水準に回復

全体の決済額は前年比5%増、決済件数は前年比4%増といずれも2020年Q1(2019年10-12月期)より増えました。一方で国境をまたいだ決済額は前年比21%減でした。こちらはコロナウィルスが収束し、海外旅行が再開されないと回復しないでしょう。

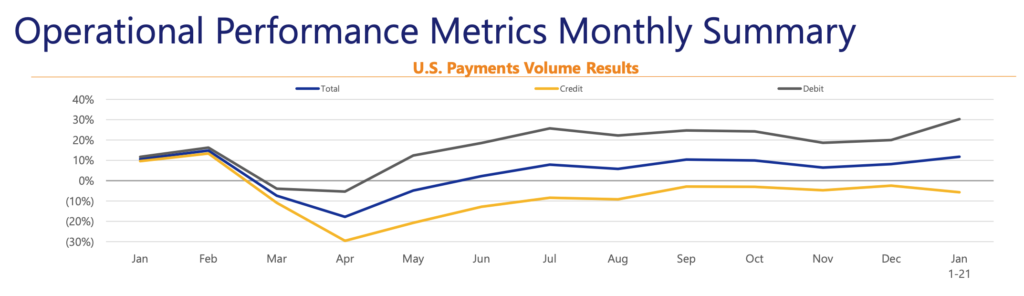

⬆️はアメリカ国内のクレジットカード(イエロー)とデビットカード(グレー)、合計(ブルー)の決済額の推移です。

依然としてクレジットカードの決済額は前年比でマイナスの水準です。

デビットカードの1月の決済額が12月より上がっているのは年始から始まった給付金の影響と思われます。アメリカでは昨年末に追加経済対策が成立し、年始より順次一人当たり600ドルの現金給付が行われました。

株価は2021年予想EPSベースで36倍と割高のように見えます。

おそらくマーケットは少なくとも2021年前半は人々が海外旅行に行けるようにはならないことから国境をまたいだ決済の需要は回復しないだろうと織り込んでいるのだと思います。そのことから、2021年のコンセンサス予想EPSベースでは株価は割高に見えているのだと思います。

では、さらに1年先の2022年の予想EPSではどうでしょうか?

2022年予想EPS:6.89ドル(2021年予想EPS比+25.3%)

PER:28.79倍 益回り:3.47%

2021年の予想EPS5.50ドルは2020年の5.04と比較すると9.1%高くなっていますが、2022年の予想EPS6.89ドルは2021年の予想EPS5.50ドルを比較すると25.3%高くなっています。このことから、マーケットは現在需要が完全に回復していない国境をまたいだ決済需要が2022年には回復するだろうと織り込んでいることがわかります。

2022年予想EPSベースのPER28.79倍というのは、過去10年の平均PERとほぼ同じ水準です。ただ、FRBが順次利上げを行った2016年以降はおおむね30倍を超える水準で推移してきました。現在の金利水準が16年以降で最低水準のゼロ付近であることを考えると、2022年の予想PERの数字だけ見れば割安のようにも見えます。

2022年の予想PERが過去の水準を考慮すると割安なのは、やはりまだコロナの感染状況がこの先どうなるかわからないいうリスクが意識されているのだと思います。ビザのビジネスの強さやコロナはいつか必ず収束するということを考えると、リスクはそこまで高くない(株価は決して割高ではない)のかなと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント