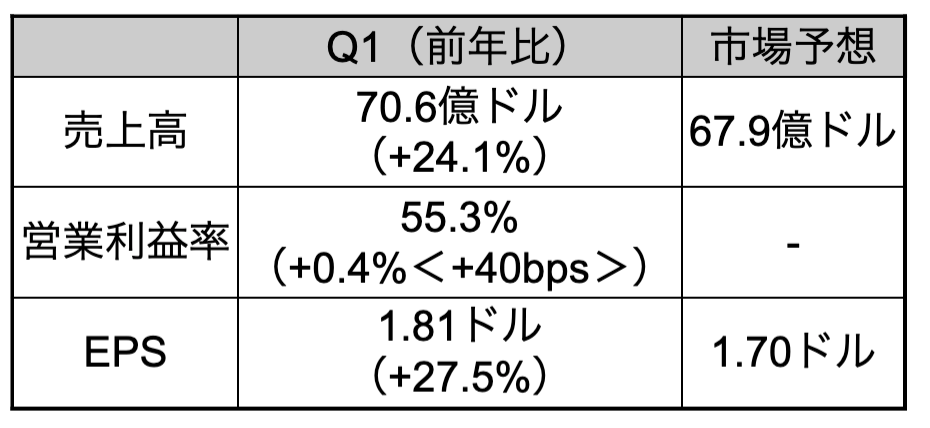

ビザ(V)Q1

決算発表 1月27日

【決算概要】

株価:231.54ドル(2月1日終値)

2021年EPS:5.91ドル

2022年EPS(予):7.12ドル

PER(実):39.18倍 益回り:2.55%

PER(予):32.52倍 益回り:3.08%

過去10年平均PER:31.36倍 益回り:3.19%

予想を上回る好決算で株価上昇

売上高、EPSともに市場予想を上回りました。

特に国境を越える決済額が前年比で+40%、ヨーロッパ域内での決済を除くと+51%でした。

日本はいまだに観光客の受け入れを再開していませんが、欧米では対象国を限定したり、ワクチン接種を条件にしたりして、限定的な観光客受け入れを行っています。

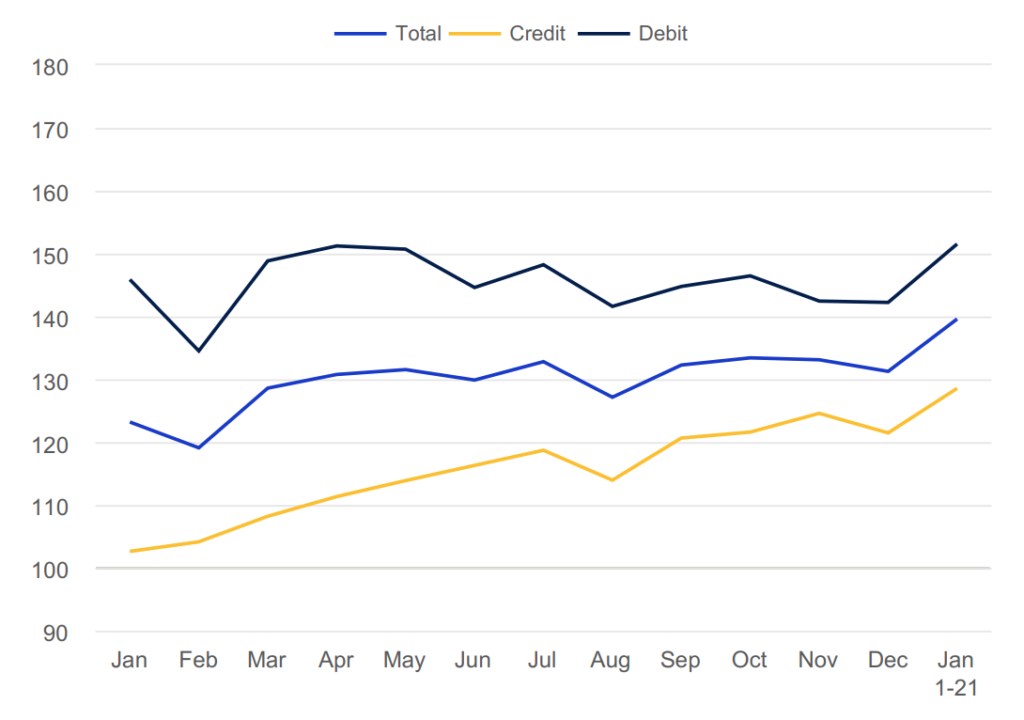

⬆️はアメリカ国内決済額の2019年比のグラフです。

クレジット・デビットともに年間を通して2019年をすでに上回っています。

クレジットは年末にかけて大きく回復しました。それだけ国内消費が旺盛だったということでしょう。

今回の好業績には

- 国境を越える決済

- アメリカ国内需要

これら2つが好調だったことが大きく寄与したと考えられます。

株価は結果的には昨年11月が底値でした。

今回の好決算を受けて翌日には10%近く上昇しました。その後も上昇し、決算前から比較すると10%以上上昇しています。

現在、アメリカではインフレとそれを抑制するための利上げに注目が集まっています。

2020年3月来の金融緩和政策は株価には追い風ですが、今のインフレの状況だとこれ以上、FRBが緩和策を続けるのは難しいでしょう。

利上げやFRBの資産縮小などの金融引き締め策は株価には逆風ですが、インフレ抑制には必要不可欠な政策です。しかし、引き締め策の舵取りを少しでも誤ると実体経済を冷やし、ビザにとって重要な国内消費を冷やしてしまう可能性があります。

このままズンズンと株価上昇が期待できるかというと、個人的には懐疑的に見ています。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント