ビザ(V)Q4

決算発表 10月28日

【決算概要】

| Q4(前年比) | 市場コンセンサス予想 | |

|---|---|---|

| 売上高 | 51億ドル(-17%) | 50億ドル |

| 営業利益率 | 61.9%(-5.0%<-500bps>) | – |

| EPS | 1.12ドル(-23%) | 1.1ドル |

| 2020通期(前年比) | 市場コンセンサス予想 | |

|---|---|---|

| 売上高 | 218億ドル(-5%) | 217.5億ドル |

| 営業利益率 | 64.7%(-2.2%<-220bps>) | – |

| EPS | 5.04ドル(-7%) | 5.02ドル |

株価:181.71ドル(10月30日終値)

2020年度EPS:5.04ドル

2021年度EPS(予):5.82ドル

PER(実):36.05倍 益回り:2.8%

PER(予):31.22倍 益回り:3.2%

過去10年平均PER:27.98倍 益回り:3.6%

コロナ禍も業績への影響は限定的だが、完全回復には国際間取引の回復が必須

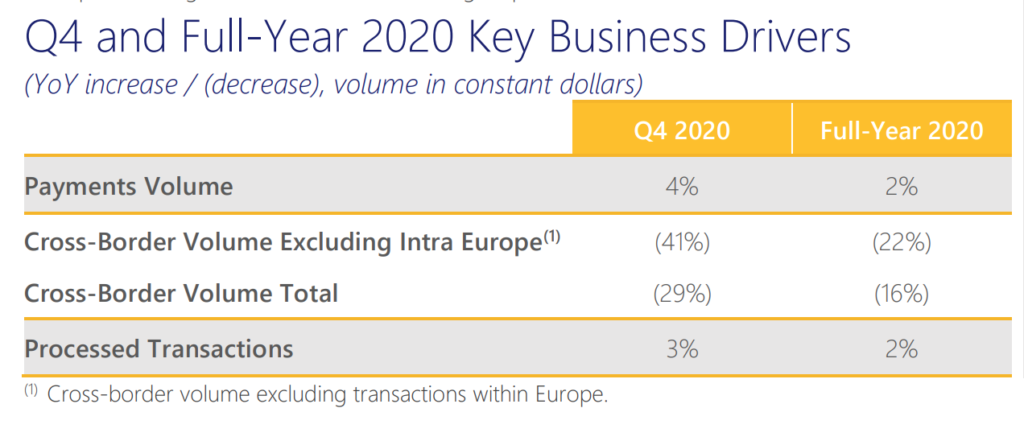

今回が2020年の本決算でした。Q4と通年の決済額、決済件数の前年比較は以下のとおり。

決済額は通年で前年比+2%、決済件数も+2%でした。一方で国境を越えた決済額は-16%でした。

旅行先での決済需要の激減が業績に大きなマイナスになりました。

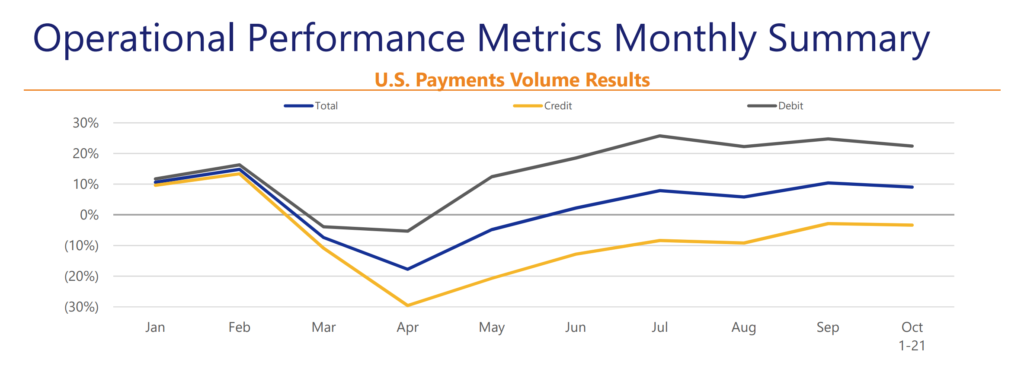

月次のアメリカ国内のクレジット・デビットカードの決済額の推移です。黄色い線がクレジット、グレーがデビット、青が合計です。1月、2月は好調でしたが、3月にマイナス圏に入り、4月に底を打ちました。クレジットは10月までマイナス圏で推移していますが、デビットカードは20%程度のプラス、合計の決済額でも10%程度のプラスで推移しています。

クレジットカードは決済時に銀行口座に残高を必要としないので、使いすぎてしまう恐れがありますが、デビットカードは銀行口座に残高がないと決済できないのでその恐れがありません。デビットカードの決済額が増えてクレジットカードの決済額が減ったことは、今回のコロナ禍で消費者の消費行動が保守的になっている表れだと思います。

こちらは国境を越えた決済額の月次推移です。

3月に落ち込んでからほぼ横ばいのまま推移しています。こちらはコロナが完全に収束し、海外旅行が全面的に解禁になるまで回復は見込めないでしょう。

EPSが前年比で-23%と影響は決して小さくありませんが、それでも2020年通年のフリーキャッシュフローは97億ドルのプラスでした。通年で81億ドルの自社株買いも実施しています。

来四半期、および2021年会計年度のガイダンスとして具体的な数字は示されませんでした。不透明要因が多く、会社としても具体的な見通しを示せないということでしょう。

市場コンセンサス予想ではEPSは5.82ドルとされています。これはコロナ前の2019年のEPSと比較して7%程度の成長が見込まれていることになります。

コロナの影響がどの程度長引くはまだわかりませんが、いつかは海外旅行が解禁され需要は回復します。それが来年の春なのか、夏なのか、はたまた再来年の春までかかってしまうのかが今後の株価を左右してくると思います。株価は投資家がどこまで我慢できるか、我慢比べのような様相を呈してきています。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント