ベリサイン(VRSN) Q3

決算発表 10月22日

【決算概要】

| Q3(前年同期比) | 市場コンセンサス予想 | |

|---|---|---|

| 売上高 | 3億1800万ドル(+3.1%) | 3億1600万ドル |

| 営業利益率 | 65.0%(-1.7%<-170bps>) | – |

| EPS | 1.49ドル(+14.6%) | 1.25ドル |

【ガイダンス】

2020年会社見通し売上高:12億6200万ドル-12億6700万ドル

Q2決算発表時ガイダンス売上高:12億5500万ドル-12億6500万ドル

市場予想:12億6000万ドル Q3終了時点:9億4477万ドル

株価:200.80ドル(10月23日終値)

2019年EPS:5.31ドル

2020年EPS(予):6.76ドル Q3終了時点:5.68ドル

PER(実):37.82倍 益回り:2.6%

PER(予):29.70倍 益回り:3.4%

過去10年平均PER:27.29倍 益回り:3.7%

ネットインフラを担うドメイン管理の会社

ベリサインは『.com』や『.net』など、インターネットドメインの管理や電子証明などのネットセキュリティサービスを行っている会社です。

ウォーレン・バフェット率いるバークシャー ・ハサウェイ(BERK-B)が発行株式の11.09%を保有する筆頭株主です。

アマゾン(AMZN)やアルファベット(GOOGL)のような派手な成長率はありませんが、着実にコツコツと業績を伸ばしてきている会社です。

好決算も株価下落

売上高、EPSともに市場予想を上回り、決して悪い決算ではなかったと思いますが、決算発表後の23日、株価は3.4%下落しました。

今期の純利益には2010年から2014年の連邦所得税監査のレビューで指摘された2400万ドルの所得税控除が計上されています。

正直、私もアメリカの税務や監査に関して明るいわけではないので詳細はよくわかりませんが、この所得税控除によってEPSが0.21ドル分押し上げられました。差し引いたEPSは1.28ドルなので、市場予想を若干上回るEPSだったということになります。

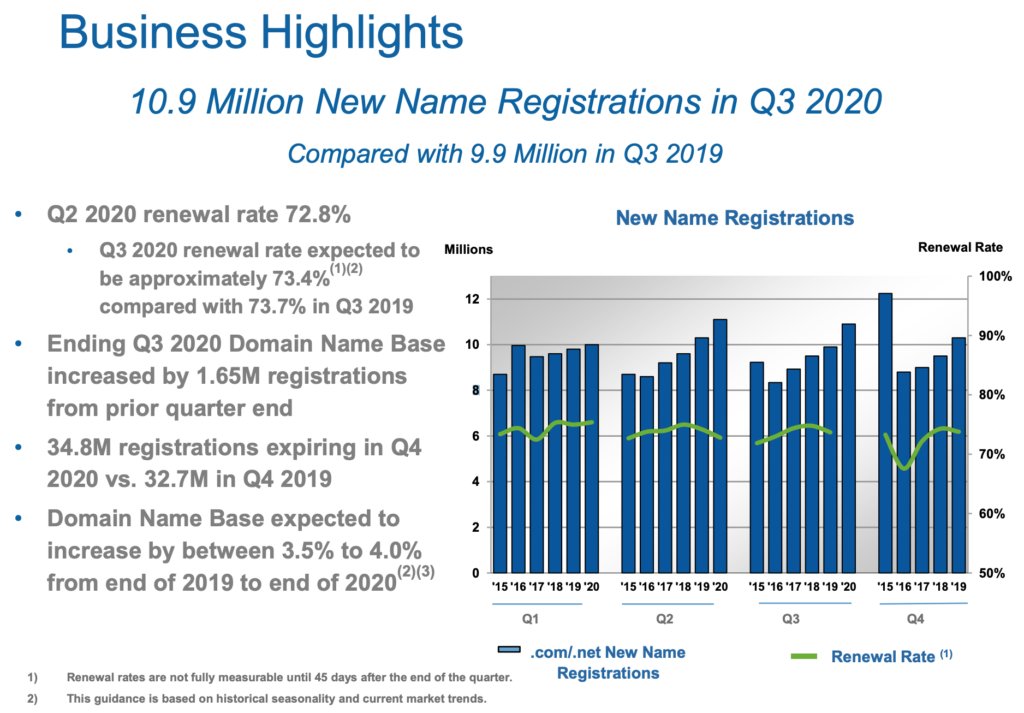

四半期の管理ドメインの新規登録数は1090万で、前四半期からの純増数は165万でした。これまでの増加ペースと変わりなく、順調に増えていると思います。

2020年のガイダンスも若干上方修正されました。市場予想の2020年売上高は12億6000万ドルなので、新しく示されたガイダンスは市場予想より若干強気ということになります。

前期決算でも自社株買いのアナウンスメントがありましたが、Q3(7-9月期)を通じても引き続き自社株買いが実施されています。Q3では80万株、約1億7000万ドル分が買い戻されました。有効期限のない将来の自社株買いプログラムの残高は5億600万ドルです。

決算発表後の下落で予想EPSに基づくPERが20倍台まで下がってきました。ハイテク銘柄の中では少し渋い銘柄で大化けする銘柄ではないと思いますが、ビジネスの過去の成長率、将来の見通しはいずれも素晴らしいと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント