ズーム・ビデオ・コミュニケーションズ(ZM)Q1

決算発表 6月1日

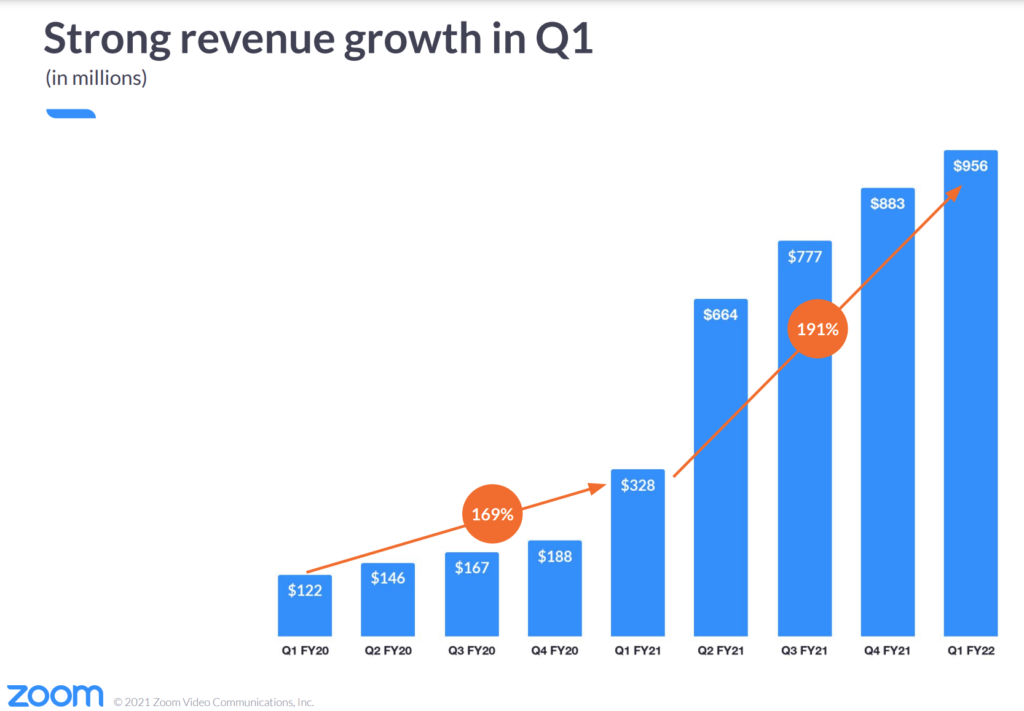

【決算概要】

| Q1(前年比) | 市場コンセンサス予想 | 会社ガイダンス | |

|---|---|---|---|

| 売上高 | 9億5,624万ドル(+191.4%) | 9億820万ドル | 9億〜9億500万ドル |

| 営業利益率 | 41.9%(+25.3%<+2,530bps>) | – | – |

| EPS | 1.32ドル(+560%) | 0.99ドル | 0.95〜0.97ドル |

株価:319.01ドル(6月2日終値)

2021年EPS:3.34ドル

2022年EPS(予):4.22ドル

PER(実):95.51倍 益回り:1.05%

PER(予):75.59倍 益回り:1.32%

【2022年Q2ガイダンス】

売上高:9億8500万〜9億9,000万ドル 市場予想:9億6,883万ドル

EPS:1.14〜1.15ドル 市場予想:1.05ドル

【2022年ガイダンス】

売上高:39億7,500万〜39億9,000万ドル 前回:37億6,000万〜37億8,000億ドル

市場予想:39億3,000万ドル

EPS:4.56〜4.61ドル 前回:3.59〜3.65ドル 市場予想:4.22ドル

会社ガイダンス・市場予想ともに大きく上回る好決算

非常に良好な決算だったと思います。

プレゼンテーション資料の冒頭でZoom Phoneが紹介されていました。

2019年1月にサービスを立ち上げ、2021年3月時点で100万ライセンスを突破しています。

サービスの特徴として以下の4点が挙げられています。

- Zoom アプリ上で電話、チャット、Web会議を行える

- どこにいても会社の電話が受けられる、かけられる

- これまで使用していた、代表電話番号を変えずに利用することも可能

- クラウドフォンとして高品質通話、セキュリティ性が高い、またコンプライアンス対策としても有効

代表番号を変えずに、どこにいても電話が受けられるというのは非常に魅力のある特徴ではないかと思います。

在宅勤務や出張先でも会社にかかってきた電話を受けることができるようになるということです。

さらにZoomアプリにも対応していますから、アプリユーザーがZoom Phoneを使い始める、もしくは逆にZoom Phoneユーザーがアプリを使い始めるといった、Zoom Phoneとアプリとのシナジー効果も期待できます。

Zoomの会社としての今後の成長を考える上でZoom Phoneはキーとなる製品・サービスだと思います。

売上高成長率は同年前期比で191%でした。

前四半期の21年Q4では369%だったので、成長率は徐々に下がってきています。昨年の急成長を考えれば当たり前のことですが、最近の株価下落はこのリスクを織り込んでのものだと思われます。

目先1年は徐々に下がってくるであろう成長率をどこまで高止まりさせられるかが焦点となってくるでしょう。

ガイダンスを大きく上方修正

来期Q2と2022年通年の最新のガイダンスも公表されました。

通年のガイダンスはEPSが1ドル近く引き上げられました。

好決算、ガイダンスの上方修正にも関わらず決算発表後、株価は下落しています。

最近の株価下落は経済正常化に伴うサービス利用者の減少懸念によるものだと思いますが、個人的には売られすぎではないかと思っています。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント