ズーム・ビデオ・コミュニケーションズ(ZM)Q3

決算発表11月22日

【決算概要】

株価:208.30ドル(11月24日終値)

2021年EPS:3.34ドル

2022年EPS(予):4.87ドル Q3終了時点:3.78ドル

PER(実):62.37倍 益回り:1.60%

PER(予):42.77倍 益回り:2.34%

【2022年Q4ガイダンス】

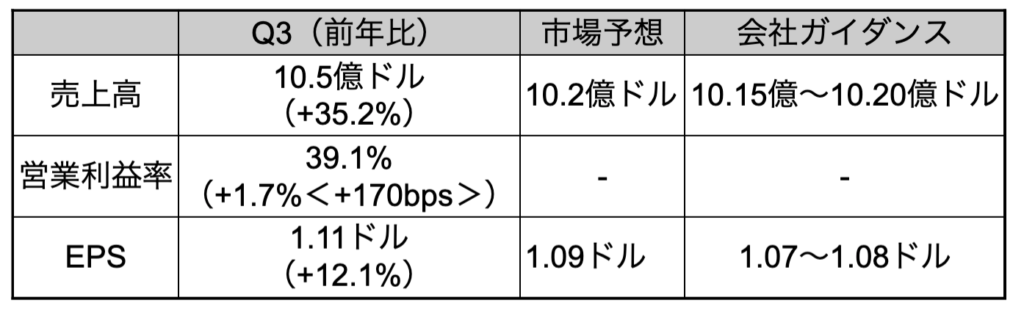

売上高:10.51億〜10.53億ドル(前年比+19.0〜19.3%)

市場予想:10.4億ドル

EPS:1.06〜1.07ドル(前年比-12.3〜-13.1%) 市場予想:1.07ドル

【2022年ガイダンス】

売上高:40.79億〜40.81億ドル

前回:40.05億〜40.15億ドル

市場予想:40.6億ドル

EPS:4.84〜4.85ドル

前回:4.75〜4.79ドル

市場予想:4.87ドル

今後の成長戦略が課題

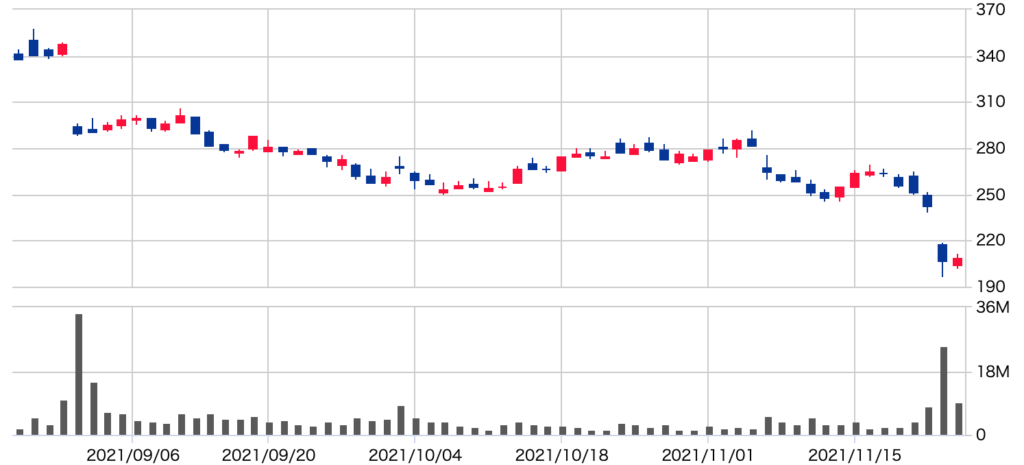

決算発表後、株価は急落しました、とここ何回かの決算では毎回言っているような気がします。

9月上旬の決算後に窓を開けて大きく下落していますが、今回、再び大きな窓を開けての下落となっています。

決算自体は市場予想、会社ガイダンスともに上回り、それほど悪い数字ではありませんでしたが、やはりどうしても昨年比で成長率の鈍化が目立ってしまいます。

売上高ベースでは、2021年Q3の成長率が前年同期比+367%であったのに対し、今回は35%でした。

Q4のガイダンスも情報修正されましたが、それでも前年比19%程度の売上高成長率に留まっています。

2022年のEPSの市場予想は4.87ドルですが、2023年の予想EPSは4.62ドルと2022年を下回る予想となってしまっています。つまり市場はズームの将来の成長性に疑義を抱いており、結果的に株価が大きく下がってきているということです。

今後、経済活動が正常化していくにあたり、ズームを使っての会議がまったくなくなってしまうということはないでしょう。

わざわざ対面行わなくてもウェブ上で会議を済ませることができる以上、一定の需要はあると思います。

しかし、今後成長していくにはさらなる新たなサービスを始めるか、もしくはM&Aで新たな事業を買収する必要があると思います。

コールセンター向けのソフトウェア開発を行っているファイブ9(FIVN)を買収するという計画がありましたが、9月末に破談になっています。

コロナ禍を経て、ズームは会社名が動詞になるほど定着しました。

ウェブ会議という分野では強い優位性がありますが、さらなる成長をしていくためには今後の経営陣の手腕が問われることになりそうです。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント