米連邦取引委員会と複数の州政府がフェイスブックを提訴

アメリカ連邦取引委員会(FTC)と全米複数の州政府はフェイスブック(FB)を反トラスト法(独禁法)違反で提訴しました。

FTCと46州の州政府はフェイスブックがインスタグラムとワッツアップの買収によって市場の独占を図ったとして、2つの事業分割を主張しています。

共和党からも民主党からも目の敵にされているフェイスブック

元来、バーニー・サンダース上院議員やエリザベス・ウォーレン上院議員など民主党左派は、フェイスブックに限らず、シリコンバレーの巨大テック企業に対して厳しい態度を取ってきました。

理由は巨大テック企業が収益に見合った税金を払っていないという主張によるものです。

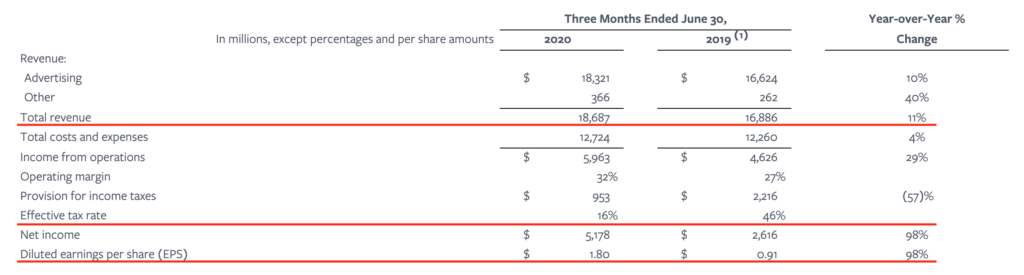

⬆️はフェイスブックの2020年Q2(4-6月期)の損益計算書です。

四半期の売上高が186.9億ドル、税引前の営業利益は59.6億ドルでした。そこから支払った税金は9.5億ドルで、実効税率は16%でした。

民主党左派は四半期で何十億ドルもの利益を得ているにも関わらず、支払う税金が少なすぎると主張する根拠はこの実効税率の低さにあります。

日本の大企業の実効税率は30%前後ですから、日本の約半分の水準の税金しか払っていないことになります。

ただ、フェイスブックの実効税率の低さは違法に脱税をして実現されたものではありません。法の抜け穴をかいくぐって節税している可能性はあると思いますが、それはフェイスブックに限ったことではなく、規模の大小に関わらず世のあらゆる企業が行っていることです。

ちなみにトランプ政権は法人税の大幅減税を実行しましたので、低い実効税率はその恩恵にも預かっています。

私は非常に大きな利益をあげている大企業に対して16%という実効税率は低すぎると思いますが、フェイスブックが法を犯していない以上、批判されるべきは企業ではなく税を徴収する任務を負っている政府であると思います。

一方、共和党側からもフェイスブックには厳しい視線が注がれています。こちらは民主党とは異なった理由で、政治的な影響力が大きくなってきたためです。

近年、アメリカの選挙活動でSNS上の運動というのは必要不可欠なものになっています。今回の選挙でもトランプ陣営はツイッターやフェイスブックで大規模なキャンペーンを張ったわけですが、トランプ陣営やトランプ支持者からの一部の過激な主張に対して、ツイッターやフェイスブックは根拠のない主張であるとして閲覧制限などの措置を講じました。

今回の大統領選挙を通じて共和党からのフェイスブックに対する反感は確実に大きくなりました。

事業分割は実現するのか?

民主党、共和党の両党から突き上げを食らってフェイスブックに対して四面楚歌な雰囲気になりつつあります。

おそらく来月民主党に政権が移行したとしても政府の強硬姿勢は変わらないでしょう。

私はフェイスブックの株主ではありますが、それを抜きに考えても政府の主張は感情論が入っていて無理があると思います。

フェイスブックのインスタグラムとワッツアップ買収は、買収前にFTCによる審査を経て承認を受けています。FTCは自らが承認してしまった買収をあとから独禁法違反だ!と主張するのは自己矛盾だと思います。

独禁法違反だと言うなら、承認しなければ良かったじゃないかという話だと思います。アメリカが法治国家である以上、フェイスブックが法を犯していたという証拠が出てこない限り、買収を不当だったとすることは難しいと思います。

ただ、ここから先は政治の話になってくると思います。

提訴を受けて司法がフェイスブックの買収を不当だったと認定し、フェイスブックに分割を命ずる可能性は非常に低いと思います。しかし、水面下で政府がフェイスブックに圧力をかけ続け、フェイスブックが自主的にインスタグラムやワッツアップを手放すというシナリオはあり得るかもしれません。

もちろん、フェイスブック側もただ黙って見ているわけではないでしょう。こちらも水面下で議会や政権にロビー活動を仕掛けて分割回避を図ると思います。

政府側の圧力もフェイスブック側のロビー活動も水面下で行われるので、こうした動きはなかなか表立って見えることはないと思います。ただ、事業分割論がくすぶり続ければ株価にとってはマイナスに働き続けます。

『株式投資の未来』という投資本の名著があります。

この中で、1957年〜2003年の間で最も大きなリターンが得られた銘柄としてタバコ会社のフィリップ・モリスが紹介されています。著者のジェレミー・シーゲル氏はその理由としてフィリップ・モリスはタバコの有害性を巡る健康問題で訴訟を起こされ、多額の賠償金を支払うリスクが必要以上にマーケットで意識されたため、投資家の期待が下がったにもかかわらず結果として大きな利益を上げたためだとしています。

もしかしたらこの先10年のフェイスブック株は20世紀のフィリップモリス株のように、投資家が過度にマイナス材料を意識することによって市場の期待を押し下げるられることで結果的に割安に評価される可能性があるのではないかと思っています。

株式を保有することはその会社のリスクの一部を負担することです。

事業分割というリスクとそれによって引き下げられた期待が生むリターンを考えたとき、私は負担するリスクよりリターンの方が最終的に大きくなる可能性は大いにあると思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント