先日、コロナ禍で特に打撃を受けた業種として外食と旅行を挙げました。

外食はすでにマクドナルド(MCD)に投資しています。ドミノ・ピザなどデリバリー中心の会社はむしろコロナ前より業績好調です。巣籠もりでデリバリーピザを注文する人が増えたようです。

旅行銘柄はどうでしょうか?

パッと思いつくのは、航空、ホテル、予約サイトを運営するOTA(オンライン旅行会社)です。

このうち、航空銘柄はちょっと手を出す気になれません。減便していても駐機費や人件費など固定費が大きく、価格以外に差別化がしにくいビジネスモデルです。以前、バフェットが航空株に投資をしたときその意図がよく理解できなかったのですが、その後コロナ禍ですべて売却したので、結局最後まで彼の意図は分からずじまいでした。

となると、ホテルかOTAですが、今回はホテル銘柄を検討してみたいと思います。

大手3社の財務健全性

海外旅行客がほとんどいない今は特にホテル業界にとって危機的な状況です。普段から財務の健全性は投資する際に必ずチェックしていますが、今は特に石橋を叩いて渡るといったスタンスでチェックする必要があると思います。

アメリカ上場株で投資できる大手のホテル会社は3社あります。

| 銘柄 | 主なブランド |

|---|---|

| マリオット・インターナショナル(MAR) | リッツ・カールトン、シェラトン、ウェスティン |

| ヒルトン・ワールドワイド(HLT) | ウォルドルフ・アストリア、コンラッド |

| ハイアット・ホテルズ(H) | パーク・ハイアット、ハイアット・リージェンシー |

ヒルトンの項目にあるウォルドルフ・アストリアはニューヨークの老舗高級ホテルで、アメリカ大統領のニューヨークでの定宿や、アメリカ国連大使の公邸として有名でしたが、2014年に所有権が中国企業に買収され話題になりました。所有権は売却されましたが、今後100年はヒルトンが運営を行うという契約らしく、今でもヒルトンが運営しています。アメリカ政府は安全保障上の懸念からそれ以降、ウォルドルフ・アストリアの利用を中止しています。

では、まず3社のバランスシートをチェックしたいと思います。直近の四半期決算である2020年Q2(4-6月期)の決算書の数字を確認します。

| 銘柄 | ①現金および現金同等物 | ②流動資産 | ③流動負債 | ④現預金比率 (①/③) | ⑤流動比率 (②/③) |

|---|---|---|---|---|---|

| マリオット(MAR) | 2,283 | 4,113 | 6,118 | 0.37 | 0.67 |

| ヒルトン(HLT) | 3,503 | 4,577 | 2,306 | 1.52 | 1.98 |

| ハイアット(H) | 1,438 | 1,938 | 701 | 2.05 | 2.76 |

流動資産は1年以内に回収される資産のことを指します。逆に流動資産は1年以内に支払い期限がくる負債のことです。

マリオットは手元にある現金(現金および現金同等物)よりも、この先1年以内に支払い期限がくる負債(流動負債)が上回ってしまっています。6,118百万ドルを1年以内に支払わなくてはならないにも関わらず、手元には2,283百万ドルしか現金がありません。キャッシュフローもマイナスですから、支払いをするためには新たに借金をするか、資産を売って現金を手に入れる必要があります。売上成長率や利益率を見る以前に投資を検討できる財務状況ではないと思います。

コロナ禍で直近の四半期は3社とも赤字です。そしてこの状態がどれくらい長引くのかは不透明です。そういった状況を鑑みると、少しでも財務状況の良い会社のほうが安心感があります。であれば、現預金比率、流動比率ともに1番数字の良いハイアットが候補に残るかと思います。

ハイアットの決算・株価データと分析

| | FY2019 | 2020 Q2 |

|---|---|---|

| 売上高 | 50.2億ドル | 2.5億ドル |

| 営業利益率 | 3.9% | 赤字のため算出不可 |

| 純利益率 | 15.3% | 赤字のため算出不可 |

| EPS | 2.05ドル | -2.33ドル |

株価:53.36ドル(9月22日終値)

2019年EPS:2.05ドル

2020年EPS(予):-2.33ドル

PER(実):26.03倍 益回り:3.8%

PER(予):-倍 益回り:-%

ヒルトンがウォルドルフ・アストリアを売却して運営しているように、ハイアットもホテルの物件の所有権は売却し、運営サービスを担当するというビジネスモデルに移行しようとしています。

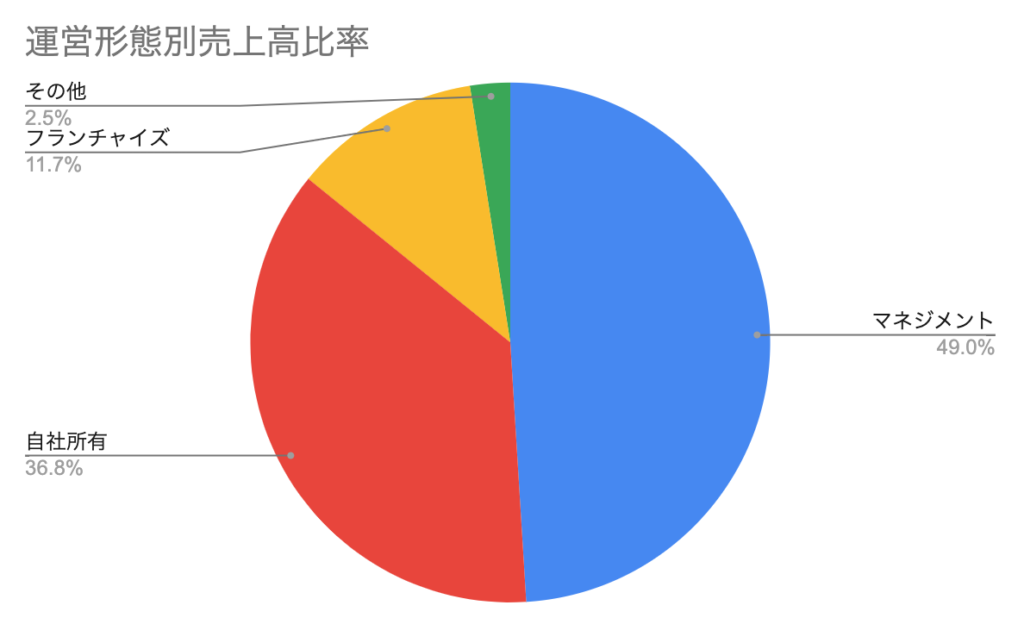

2019年の売上高比率では自社で物件を所有せずに運営を担う「マネジメント」が半分を占めます。自社所有物件よりも売上高ベースではすでに大きくなっています。ただし、売上高が24.6億ドルであるのにたいし、25.2億ドルの費用がかかっているので、単体では赤字です。利益ベースでは依然、自社所有物件が稼ぎ頭です。

前年EPSで算出したPERは26倍と割安感はほとんどありません。さらに利益率も決して高くありません。自社所有からマネジメントへのビジネスモデルの転換を図っている過渡期なので、今後、「マネジメント」での利益をどの程度まで成長させられるかが今後の課題となりそうです。個人的にはいますぐに投資できる事業環境・相場環境ではないかなと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント