レバナスブーム

どうも流行には疎いと自覚しています。30歳を過ぎて顕著になってきている気がします。

アメリカ株投資をしていて、曲がりなりにも投資ブログを運営している身でありながら、『レバナス』という言葉を昨年末に知りました。

レバナスブームなるものが投資家のあいだであったそうですね。知りませんでした。レバレッジNASDAQの略称だそうです。

レバナスという言葉を広めたのはどうやら楽天証券のようです。

「楽天レバレッジNASDAQ-100 愛称:レバナス」という商品を昨年の11月に設定し、愛称としてレバナスが定着したようです。

Twitterを見ているとレバナスを運用している人たちを称するレバナス民なる言葉も見かけます。

レバレッジ型の投資商品は長期投資に向かない

私はGMOクリック証券でS&P500のCFDをレバレッジをかけて運用しています。

厳密に言うと満額を証拠金として入れているので、現時点ではレバレッジ1倍、つまりレバレッジをかけていない状態で運用していますが、最近の株価下落を受けて買い増す予定なので晴れてレバレッジをかけることになりそうです。

適正なリスク管理の元にレバレッジをかけることは資産運用にとってマイナスではないと考えています。レバレッジ投資に関しては以前、記事にまとめたことがあるのでこちらを参照ください。

しかし、私はレバレッジ型の投資信託やETFでの長期投資には反対です。理由はこれらの商品は長期投資にはどう考えても向かない性質があるからです。

レバレッジ型ETFや投資信託は前日終値からの変動に対して2倍や3倍のレバレッジをかけます。これはどう考えても長期投資には向きません。

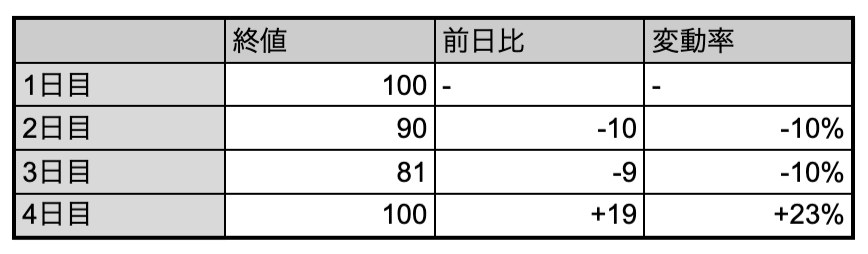

例えば、ある指数が以下のように変動したとします。

4日かけての行って来いの相場です。簡略化するため、変動率の小数点以下は四捨五入しています。

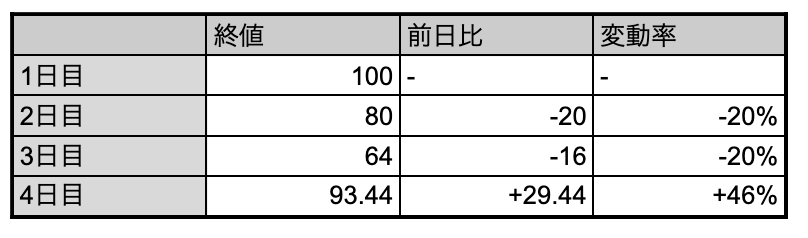

このような値動きの時にレバレッジ2倍の商品で運用すると値動きは以下のようになります。

手数料や経費は無視しています。

前日の終値からの変動率に対してレバレッジが働くため、もととなる指数が下落前の水準まで回復しても、レバレッジ商品は元値まで回復することができません。

上の例だと、4日目に指数は100に回復しているのにレバレッジ2倍の商品は93.44までしか回復できていません。

これはどう考えても長期投資をする投資商品としては相応しくありません。

上のような下落回復の相場で戻しきれないだけでなく、下落と上昇を繰り返す横ばい相場のときは徐々に資産が目減りしていってしまいます。

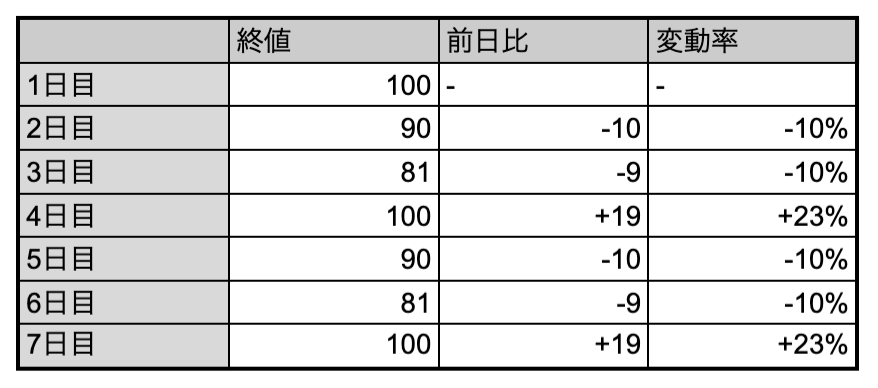

上の行って来いの相場を2回繰り返すと以下のようになります。まずは指数の値動き。

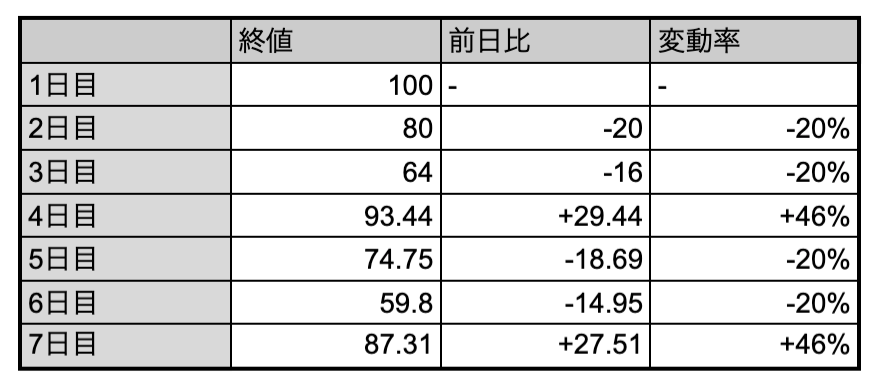

同じ動きを2回繰り返す横ばいのボックス相場です。2倍のレバレッジ商品だと以下のようになります。

1回目の上下を終えた4日目の終値と比較して、2回目の上下を終えた7日目の終値ではさらに資産額が目減りしてしまいました。

ボックス圏内で横ばいの動きが続けば続くほど、資産額が徐々に目減りしていってしまうということです。

ちなみに先に上昇し、元に戻る行って来いの相場でも同じく、資産額は指数と比較して目減りしてしまいます。

レバレッジ型のETFや投資信託は短期投資向けの投資商品

私はレバレッジ型の投資商品の存在自体を否定するつもりはありません。

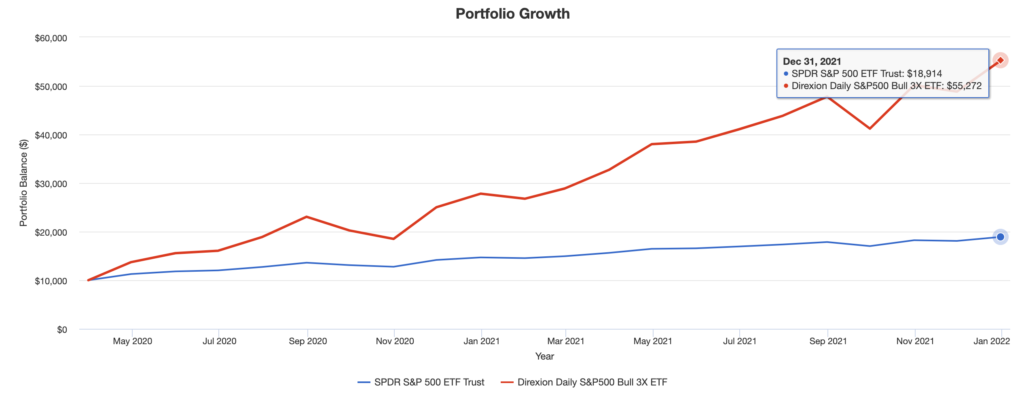

2020年3月以降のような右肩上がりの上昇相場ではレバレッジ商品は非常に強いです。

S&P500に連動するETFであるSPY(上のグラフ青線)の2020年4月から2021年12月までのパフォーマンスは年率で43.93%でした。資産額ベースではおよそ1.9倍になりました。

一方、S&P500に対して3倍の動きをするETFのSPXL(上のグラフ赤線)は同じ期間で年率165.64%のパフォーマンスでした。圧勝です。資産額ベースでは5.5倍に増えたことになります。

短期で活用すれば非常に巨力な武器になり得ます。

しかし繰り返しになりますが、長期投資には不向きです。積み立てなどもってのほかだと思います。

レバレッジがかかっている分、下げ相場でダメージが大きいだけならまだ許容範囲かもしれませんが、横ばいの相場でも資産が目減りしていってしまうというのは資産運用する上で到底許容できるものではありません。

ジャンケンであいこも負けとみなされてしまうようなものです。

こういったレバレッジ型の投資商品というのは短期で運用するものであって、10年や20年という長いスパンで投資する対象としては相応しくないということです。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント