レバレッジと聞くとどのような印象を持っているでしょうか?

リスキー

ギャンブル

こんなイメージを持っている方が多いのではないでしょうか?

私は以前、FXで大負けした経験があるので、二度とレバレッジをかけた商品には手を出さないと決意したはずでした。

しかし、『ライフサイクル投資術』という本を読んで考えがガラリと変わりました。本書はイアン・エアーズとバリー・ネイルバフという2人のアメリカ人経済学者の著書です。

レバレッジ自体が危険なわけではなくて、リスク管理ができていないレバレッジは危険ということに気づかされました。

若い頃はお金がないから時間分散ができない

本書には冒頭になかなか破壊力のあるパワーワードが出てきます。

若い間はお金を借りて株を買おう

これだけ聞くとなにか怪しい投資商品の謳い文句のようにも聞こえますね。

本書では「トータル金額年数」という概念を提唱しています。

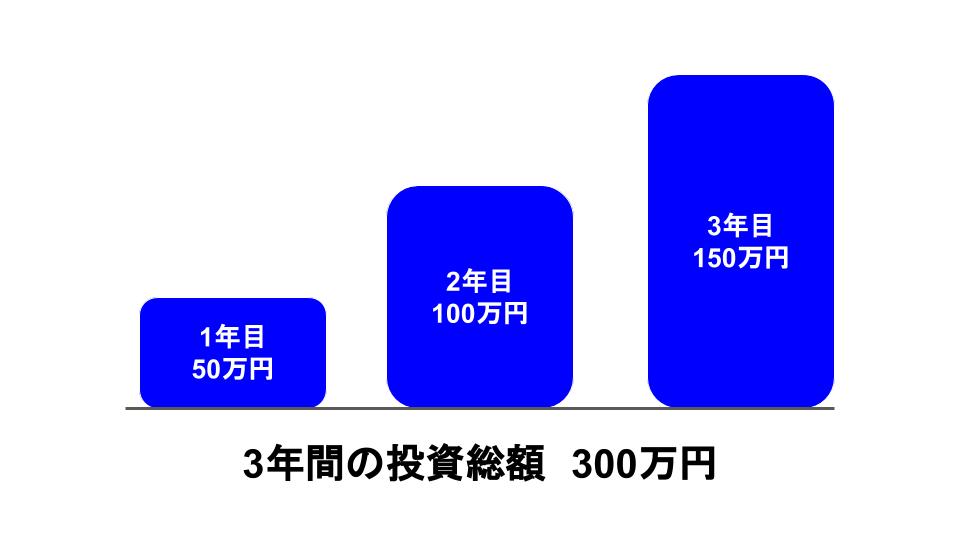

あなたが今年50万円、来年100万円、3年目に150万円を投資するとします。翌年以降の投資資金は給与から捻出するのでまだ手元にはありません。すると以下のようになります。

3年間の投資総額は300万円です。これを本書ではトータル金額年数は300万円年と表現しています。

投資をするとき、リスクを低く抑えようと思ったら、銘柄を少数に絞るのではなく、幅広い銘柄に分散させて投資しようとするはずです。著者はリスクは時間の分散によっても図るべきだというのです。

上の図ではリスクの時間分散ができていません。3年間トータルで考えると、1年目の比重が低く3年目の比重が思いからです。

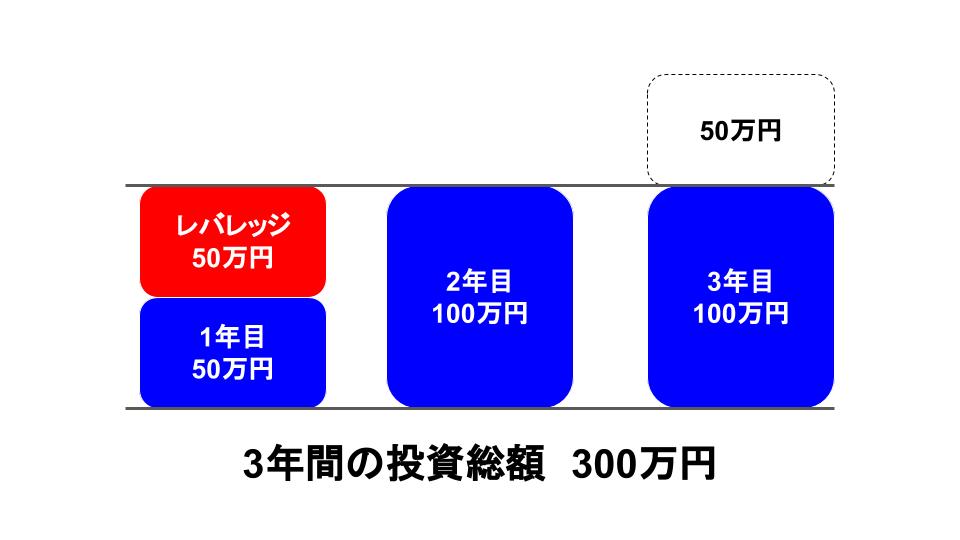

本書ではレバレッジを使ってリスクの時間分散を図ろうと提案しています。つまり、以下のようになります。

1年目はレバレッジを使って毎年の投資金額を100万円に平準化するというのです。

これが冒頭の『若い間はお金を借りて株を買おう』という提案の本義です。

上で挙げた例では3年ですが、投資は長い時間をかけて行われるべきです。これから将来、30年、40年に渡って投資を続けていく場合、上のグラフは右に30年、40年と続いていくことになり、トータル金額年数ももっと大きな数字になります。ただトータル金額年数は将来の投資総額なので、いわば取らぬ狸の皮算用です。取らぬ狸の皮算用なのである程度割り引いて考えなくてはなりません。以前ご紹介した借金にはなぜ利息がかかるかという話と同じ理屈です(今気づいたけど、だから「たぬき開発」なんですかね?)。

そうして算出された将来の投資総額(トータル金額年数)を現在価値に割り引いた金額のうち、足りない部分をレバレッジで賄うという理屈です。

レバレッジをかけずに投資すると、一番最初に示した図のように50代、60代になってから新たに投資に回すお金が大きくなります。投資は長期であればあるほどリスクを低く抑えられますから、年をとってから大金を投資するよりも若い頃にレバレッジをかけて長期で投資をした方が得策ではないかという話です。

この本を読んだとき、まさに目から鱗という感覚でした。時間による資産額の偏りをリスクと捉え、それを解決する手段としてレバレッジを使用するというのは考えてもみなかったことでした。

レバレッジをかける際の注意点

本書では徹底的にレバレッジをかけることのリスクを検証しています。1871年〜2009年までの株価パフォーマンスを1年ごとに計算し、レバレッジをかけた場合とかけなかった場合の結果を検証しています。さらに日経平均やイギリスのFTSEでも結果を検証しています。詳しい結果はぜひ読んで確認していただきたいですが、レバレッジを正しくかけることはリスクの増大には結びつかないという結論に至ります。

ただ、レバレッジをかける際に注意すべき点が指摘されています。

まず、いくら借金して株を買うと書いてあるからといって、間違ってもクレジットカードローンなどの高コストの借金で株式投資しないことです。

当たり前といえば当たり前ですが、年利15%も利息を払っていたら間違いなく株のリターンより支払金利の方が大きくなってしまいます。

二つ目はレバレッジの上限は2:1に抑えておくということ。

理由は途中で吹き飛ぶリスクがあるからです。いくらレバレッジをかけて時間分散をしているとは言っても、今この瞬間のリスクはレバレッジをかけた方が相対的に大きくなることに変わりはありません。大きすぎるレバレッジは株価の暴落局面では命取りになりかねません。レバレッジを使う以上、リスク管理にはより気を使う必要があります。

私は本書を読んで、実際にレバレッジをかけた長期投資を実践しています。本書では投資期限のあるオプション取引やレバレッジETFなどが具体的なレバレッジをかける方法として紹介されています。しかし、投資期限のあるオプション取引は管理が面倒そうなので私の選択肢にはならないかなと読みながら考えていました。

その後、いろいろと調べた結果、レバレッジETFもなかなかクセの強い商品であるように思えたので却下。結局、べつの方法でレバレッジをかけて投資していますが、具体的な投資方法はまた後日、ご紹介したいと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント