グッドアールエックスは処方せん薬の価格比較サイト

このブログを開設したのは今年の5月でしたが、半年経って初の新規投資になりました。

グッドアールエックス(GDRX)は処方せん薬の価格比較アプリを運営する会社です。日本の『価格コム』の処方せん版のようなものをイメージしていただけるとわかりやすいかもしれません。

ちょうどわかりやすいアプリ説明の動画がグッドアールエックスの公式YouTubeにあったので引用します。

日本の場合、特に大きな病院は診察後、病院内で薬の処方を受けることができますが、アメリカの場合は医薬分離、つまり病院と薬局は完全に分かれていて、患者は診察後、薬局に処方せん薬を購入しに行く必要があります。

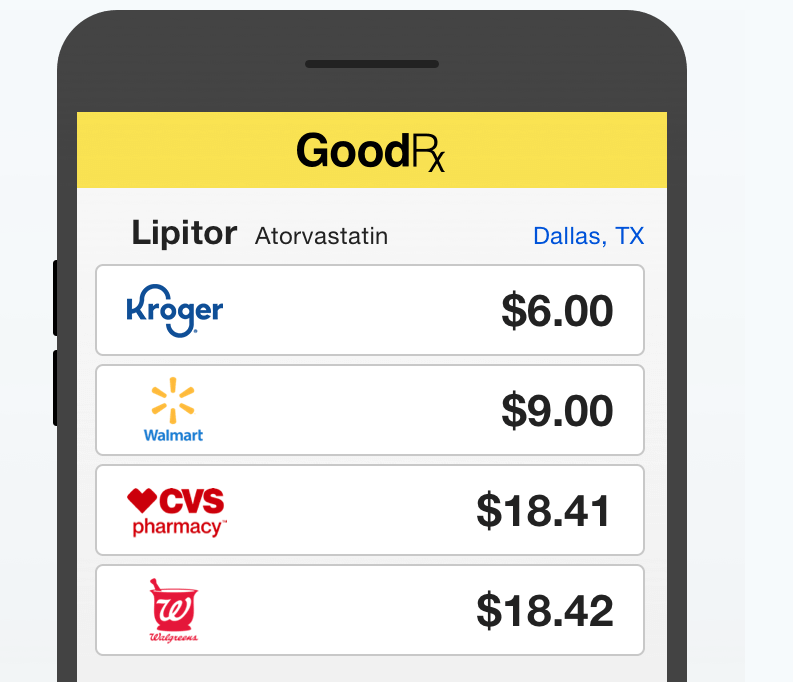

アメリカの場合、同じ薬でも薬局によって値段がまったく違うということがよくあります。通常、患者は行きつけの薬局に行き、処方せんを渡して薬局の言い値で薬を買うことになります。今までは他の薬局でその薬がいくらで手に入るかを調べる手段がありませんでした。

グッドアールエックスは薬の名前を入力するとどの薬局でいくらで手に入るかが一目で比較できます。⬇️こんなかんじです。

しかもグッドアールエックスにはクーポン機能が付いていて、クーポンを利用した値段が表示されています。

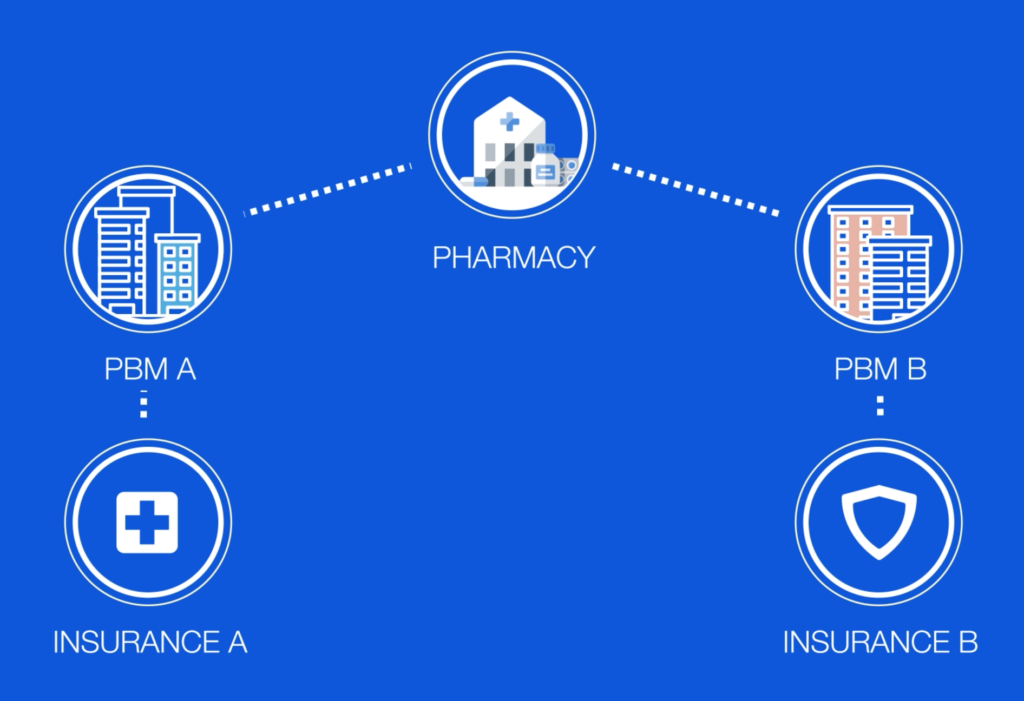

同じ薬なのに薬局によって値段に大きな違いが出てくる原因はPBM(薬剤給付管理会社)という薬剤の卸専門業者による流通システムにあります。

グッドアールエックスの資料の説明によると、PBMはあらゆる商品をひとつのバスケットにまとめて薬局と卸売価格を交渉します。この時に抱き合わせや大量受注による割引など複雑なプロセスを経て値段が決められるので同じ薬であっても薬局ごとに値段が大きく違ってきてしまうのです。

さらにさらに、AさんとBさんが同じ処方せん薬を同じ薬局で買う場合でも値段が違う場合があります。

それは2人が異なる保険プランに加入しているからです。アメリカには日本のような公的皆保険制度がなく、医療サービスを受ける場合でも民間の保険サービスを使うのが原則です。

保険のプランごとに異なるPBMとの間で医療費や処方せん薬の費用の取り決めが為されていて、結果的に同じ薬局で同じ薬の処方を受ける場合でもAさんとBさんのあいだでは薬の価格に差ができてしまうのです。

PBMと薬局の卸売価格の交渉、さらに保険会社とPBMとのあいだの医療費の取り決めと複雑な要素が絡みあって処方せん薬の値段が決められるため、一般消費者が事前に薬の値段を把握することは不可能でした。そもそも薬局によって大きな価格差があること自体、あまり知られていませんでした。

グッドアールエックスは一般の消費者にとって非常に不透明でわかりづらかった処方せん薬の価格を一律にわかりやすく比較できるプラットフォームを提供しています。

IPO時点ですでに黒字の稀有な企業

ビジネスモデルは非常にシンプルです。

アプリのクーポンを使って薬が購入されると、PBMからグッドアールエックスに手数料が支払われます。この手数料収入が現時点では売上の大部分を占めています。

大手スーパーのクローガーと組んで定額料金でより割安なクーポンを提供するサブスクリプション型のサービスやheydoctorというオンライン診療と薬の通信販売を組み合わせたサービスも展開していますが、売上高はまだまだ小さいです。

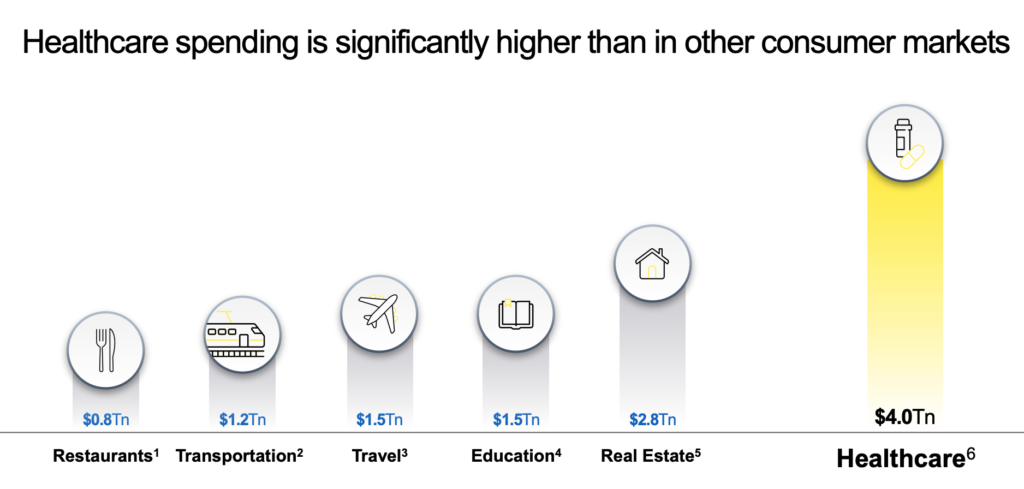

価格比較のビジネスは宿泊業のBooking.comなど、様々な業種で展開されていますが、アメリカ国内の内需で医薬品を扱うという点は非常に強いと思っています。

理由は

- アメリカ国内の人口はこの先、数十年に渡って増加が見込まれている上、今後高齢化が進む

- ヘルスケアの市場規模は非常に大きい

という2点が挙げられます。

交通のUberや旅行業界のBooking.comなどは日本でも有名ですが、外食、交通、旅行、教育、不動産と比較して市場規模が4兆ドルと大きいヘルスケア市場は非常に魅力的です。

さらにグッドアールエックスはプラットフォームビジネスなのでネットワーク効果が期待でき、今後、競合他社が出てきたとしても先行していること自体が経済的な濠になります。

創業は2011年なのでまだ10年経っていない非常に若い会社です。

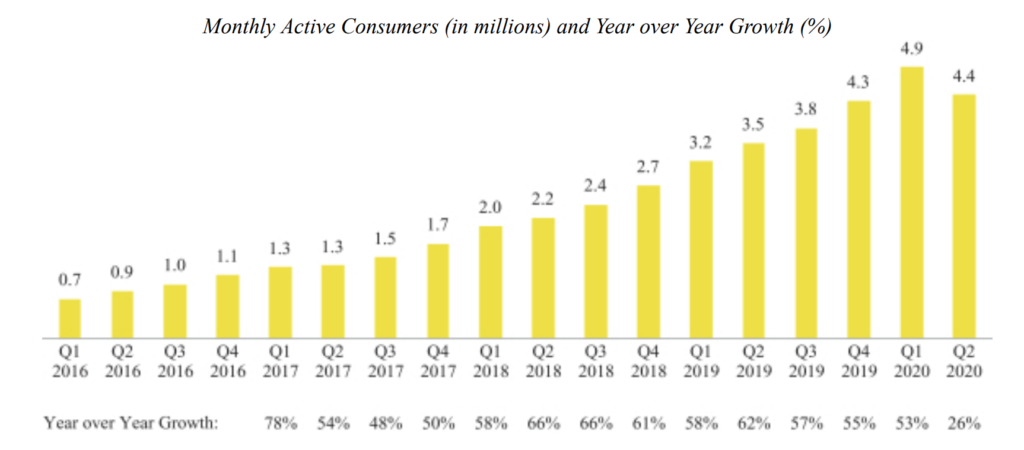

上のグラフは2016年以降の月間アクティブ消費者数(MAC)の推移と前年比成長率を表しています。

2016年のQ1(1-3月期)は70万人でしたが、順調に成長してきていて、2020年のQ1には490万人まで増えてきています。成長率はおおむね50%台から60%台で推移しています。

2020年Q2(4-6月期)にMACが落ち込んでいますが、これは明らかに新型コロナウィルスの影響です。人々が不要不急の場合、通院を控えたため自然と同社のアプリの利用者数も減りました。

足元ではアメリカで感染拡大が顕著になってきているため、もしかするとQ4(10-12月期)も厳しい決算になるかもしれません。

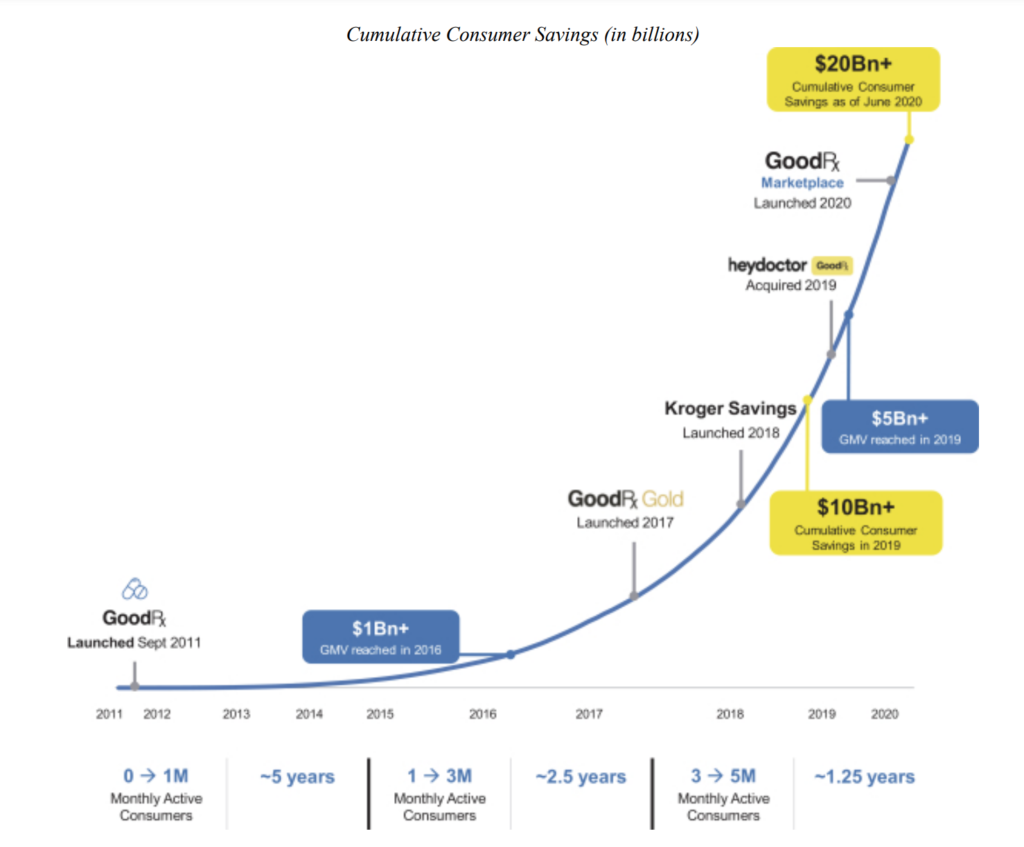

⬆️はグッドアールエックスがいくら消費者の薬代を節約したかの累積額のグラフです。2011年の創業以来、200億ドルの節約に貢献したことになります。

さらに月間アクティブ消費者数(MAC)も100万人を突破するまでに5年かかりましたが、100万人から300万人に達するまでには2年半、300万人から500万人に達するまでには1年3ヶ月と利用者数の増加スピードは加速しています。

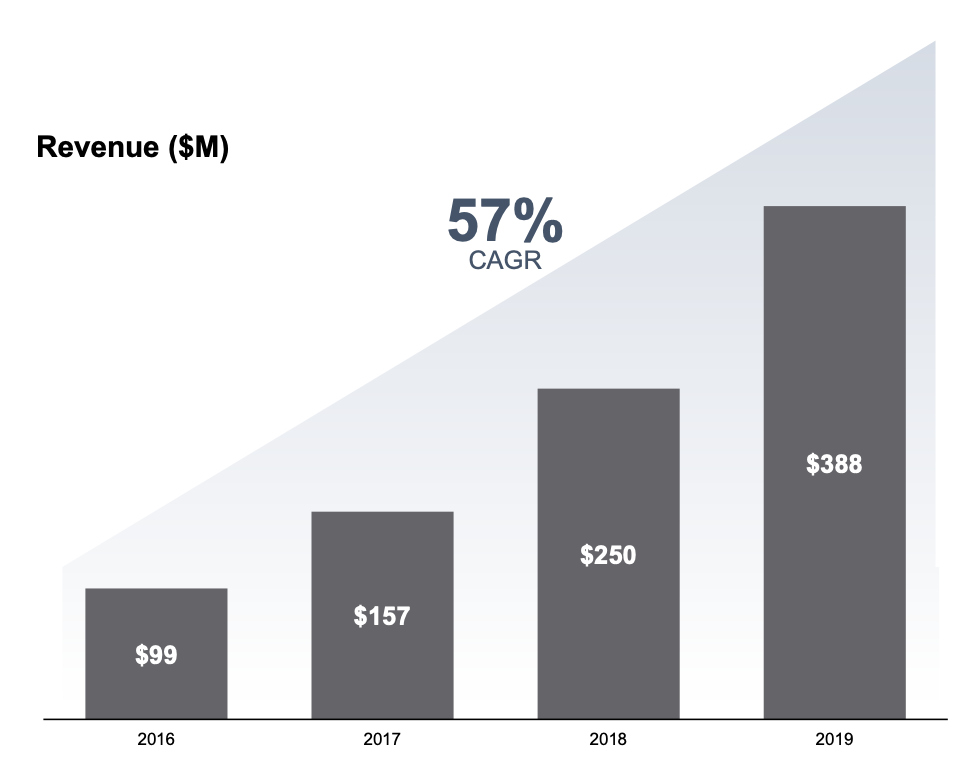

最後に売上高の推移です。

過去4年間の年平均で57%の売上高成長率です。綺麗な右肩上がりになっています。2020年はコロナの影響で成長率が一時的に鈍化する可能性がありますが、あくまで一時的な要因と捉えて問題ないと思います。

アマゾンの薬局事業進出のニュースで株価暴落

最後に株価を見てみましょう。

9月のIPO価格は33ドル、上場初値は46ドル、その後、50ドル台半ば過ぎまで上昇しましたが、先週、急落しました。

急落の原因はアマゾンの薬局事業進出のニュースです。さらにJPモルガンのアナリストが「アマゾンはグッドアールエックスと直接競合する」と指摘したほか、モルガン・スタンレー、ドイツ銀行などが相次いで投資判断を引き下げたことが投資家心理を冷やしたようです。

私は処方せん薬に関してはアマゾンは競合にならないのではないか、なったとしても今回のマーケットの反応は過剰反応だと思い、投資に踏み切りました。

処方せん薬は病院から帰ってその日中に飲む必要がある薬の場合が多々あります。その場合、アマゾン・ファーマシーは薬が手元に届くのが2日後になるため、届くまでに時間がかかるというのはアマゾンにとって大きなハンデになる可能性があります。市販薬の販売では大きな競合になると思いますが、処方せん薬ではそこまでの脅威ではないと思います。

最後に株価や売上高などのデータをまとめておきます。

| 2018通期 | 2019通期(前年比) | |

|---|---|---|

| 売上高 | 2.5億ドル | 3.9億ドル(+56%) |

| 営業利益率 | 31% | 36%(+5%<+500pbs>) |

| EPS | – | 0.18ドル |

株価:38.80ドル(11月20日終値)

2019年EPS:0.18ドル

2020年EPS(予):0.35ドル

PER(実):215.56倍 益回り:0.5%

PER(予):110.86倍 益回り:0.9%

名前:夏山繁樹

名前:夏山繁樹

最近のコメント