トランプ大統領のコロナ感染と追加経済対策を巡る議会での協議停止表明のおかげで隅に追いやられた感がありますが、アメリカの下院司法委員会で巨大テック企業(いわゆるGAFA)に対する反トラスト法調査の報告書が提出されました。

まず、アメリカの議会は現在、上院は共和党が、下院は民主党が多数派を占めており、いわゆるねじれ議会になっています。今回、巨大テックに対する厳しい報告書を提出した下院司法委員会の多数派はもちろん民主党です。

なぜ民主党は巨大テックに対して厳しい態度をとるのか

そもそもなぜ民主党は巨大テックに対して厳しい態度をとるのでしょうか?

もちろん、報告書が主張するように買収を繰り返して市場を独占しているという批判がベースにあると思います。しかし、アメリカには買収の結果、少数企業が市場を独占している例はほかにもあります。

例えばボーイングです。ボーイングは1997年に軍需分野や宇宙分野に強いマクドネル・ダグラスを吸収合併しました。アメリカ企業では航空機事業では唯一の企業で、軍需・航空事業ではロッキード・マーティンという競合が存在しますが優位なポジションを占めています。世界的にみても航空機事業はエアバスとの2社寡占状態です。

ボーイングのほかにもクレジットカード市場のビザ(V)・マスターカード(MA)など少数で市場を独占している例はあります。

ではなぜ、巨大テックだけが厳しく追求されるのか?

それはやはりビジネスが大成功を収めていて莫大な収益を稼いでいるにも関わらず、多くの人が十分な税金を納めていないと考えている世論が背後にあると思います。つまり「不公平だ!」という意見が強いということです。

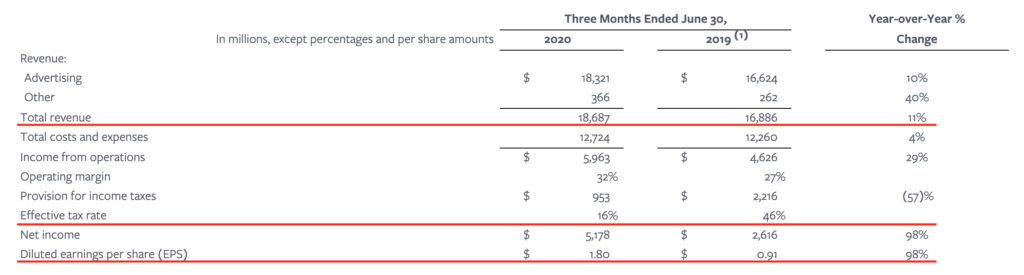

こちらは以前、フェイスブック(FB)の2020年Q2の決算記事に引用したフェイスブックの決算資料です。2020年Q2で、フェイスブックは約60億ドル(約6300億円)の営業利益がありましたが、そこから支払った税金は約9億5000万ドル(約998億円)で、実効税率は16%です。

私はフェイスブックの株主ですが、正直実効税率16%というのは何千億円の利益を出している大企業に対する税率としては低いと思いますし、アメリカ国民が「不公平だ!」と主張するのも理解できます。

一方、巨大テック4社は格差社会のシンボルに祭り上げられてしまった感はあると思います。

そもそも同じ巨大IT企業であるにもかかわらず、マイクロソフト(MSFT)がこの中に入っていないのはおかしいと思います。マイクロソフトはアマゾン(AMZN)、アルファベット(GOOGL)、フェイスブックよりも時価総額が大きいにもかかわらず、追求の対象になっていません。マイクロソフトは2000年代のITバブル時に同じく分割論が議論されたことがあるそうですが、そうだとしてもIT4社と同じく市場で独占に近い立ち位置を占めていて同じく大きな利益を得ていて同程度の税金しか払っていないことに変わりはありません。マイクロソフトはいいけど他4社は許さんという理由にはならないと思います。マイクロソフトだけでなく、ボーイング、ビザ、マスターカードなど他業種で追求されるべき状況にある大企業は多くあると思います。

巨大テック分割は実現するか?

では実際に巨大テックの分割は実現するのでしょうか?

政治の世界の話なので何が起こるのか予想することは難しいと思いますが、私は分割は実現に至らないと思います。

まず、成功して大きくなりすぎた企業を分割するというのはある意味、資本主義の否定に近い行為です。資本主義の本家本元のアメリカでそのような行為が実現するとは思えません。

昨日の記事で、追加経済対策を巡って共和党内で意見統一ができていないと書きましたが、民主党内でも同じくリベラルな意見と保守的な意見が併存しています。民主党でも左派に分類される人々は分割論を声高に唱えていますが、一方で分割はやりすぎだと考える中道・保守寄りの意見も存在します。大統領候補のバイデン氏や副大統領候補のハリス氏は中道的な意見の持ち主とされています。共和党はもちろん分割には反対ですし、世論の多数派が分割まで求めるとは考えづらいです。

ただ、大企業にもっと税金を支払わせろという流れは変わらないと思います。大統領選挙で民主党が政権を取ればその流れは加速すると思います。分割まではいかないが、大企業への税率引き上げは十分起こりうると思います。

分割論再燃は巨大テック株の長期リターンを引き上げる

では、分割論や税率引き揚げ論によって巨大テックの長期リターンは押し下げられてしまうのかというと、私はむしろ引き上げると思います。

『株式投資の未来』という投資本の名著があります。

この中で、1957年〜2003年の間で最も大きなリターンが得られた銘柄としてタバコ会社のフィリップ・モリスが紹介されています。著者のジェレミー・シーゲル氏はその理由としてフィリップ・モリスはタバコの有害性を巡る健康問題で訴訟を起こされ、多額の賠償金を支払うリスクが必要以上にマーケットで意識されたため、投資家の期待が下がったにもかかわらず結果として大きな利益を上げたためだとしています。

うまくいけばこの構図が21世紀の巨大テック企業にも当てはまるのではないかと思っています。

巨大テックのビジネスはピカピカの素晴らしいビジネスです。ただ、分割リスクが必要以上にマーケットで意識されれば投資家の期待は引き下げられます。税率引き上げが実現したとしても分割が実現されなければ、結果的に投資家のリスク認識が過剰となり株式のリターンを大きくさせてくれるのではないかと考えています。

『株式投資の未来』はアメリカ株に限らず、長期で株式投資をしている人にはおすすめの名著です。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント