前回、MLBの収益構造などについて記事を書きました。

「MLBは労使対立が激化していて開幕の見込みすら立っていません」と書いたらその日に労使合意のニュースが出ました。7月23日か24日にシーズン60試合制で開幕するとのことです。MLBでも選手・チームスタッフからコロナウィルス感染者が続出していたり、アメリカの感染者数が最多を更新したりしているので、本当に7月に開幕できるか、まだ微妙な情勢だとは思いますが。

さて、今回は前回の続きです。フォーブスの記事に各チームの収益のデータが掲載されていたので紹介したいと思います。すべての数字は下のフォーブスのページから引用しています。

Despite Lockdown, MLB Teams Gain Value In 2020

Major League Baseball has seen this play before: A global calamity spreads fear and panic. Equity values plummet. The future gets scary. And prices for the most valuable teams in the league hold their lead.

MLB球団はビジネスとして魅力的なのか

フォーブスのデータによると、2019年度、最も高収益だった球団はヒューストン・アストロズで9,900万ドル(約105億9300万円)でした。しかし、アストロズは昨年のアメリカンリーグ優勝チームですし、オフにサイン盗み疑惑が取り沙汰されていて、今年以降の収益減は避けられないと思うので、収益2位だったサンフランシスコ・ジャイアンツ(SF)、資産価値1位だったニューヨーク・ヤンキース(NYY)、営業利益率が30球団で1番高かったアトランタ・ブレーブス(ATL)、A-Rodが買収を検討していると報道のあるニューヨーク・メッツ(NYM)、そして30球団で唯一の赤字球団マイアミ・マーリンズ(MIA)のデータを見ていきたいと思います。

| チーム名 | サンフランシスコ・ジャイアンツ(SF) | ニューヨーク・ヤンキース(NYY) | アトランタ・ブレーブス(ATL) | ニューヨーク・メッツ(NYM) | マイアミ・マーリンズ(MIA) |

| 資産価値 | 31億ドル(5位) | 50億ドル(1位) | 18億ドル(12位) | 24億ドル(6位) | 9億8,000万ドル(30位) |

| 購入した年 | 1993年 | 1973年 | 2007年 | 2002年 | 2017年 |

| 支払われた金額 | 1億ドル | 880万ドル | 4億ドル | 3億9,100万ドル | 12億ドル |

| 収益 | 4億5,200万ドル | 6億8,300万ドル | 3億8,200万ドル | 3億6,200万ドル | 2億2,200万ドル |

| 営業利益 | 9,600万ドル | 3,500万ドル | 9,200万ドル | 700万ドル | ▲590万ドル |

| 営業利益率 | 21.23% | 5.12% | 24.08% | 19.34% | – |

| 選手の年俸総額 | 1億9,200万ドル | 2億2,000万ドル | 1億5,000万ドル | 1億7,100万ドル | 980万ドル |

| 年俸総額/収益 | 42.48% | 32.21% | 39.27% | 47.24% | 44.14% |

NYYと赤字のMIA以外の3チームの営業利益率はアメリカの大企業と比べても優秀と言えるのではないでしょうか?ATLは2017年以降は安定して営業利益が上昇していますが、それ以前は不安定でした。一方、営業利益率がATLに次いで2位のSFは2011年以降、営業利益が綺麗な右肩上がりでビジネスとしてかなり魅力的だと思います。ヤンキースファンですが、もし各球団が上場していた場合、投資するならSFかなと思います。

NYYは資産価値では圧倒的に高いですが、営業利益率は5.12%と低いです。アメリカの優良大企業は営業利益率20%を超える企業も珍しくないので、営業利益率だけをみるとビジネスとしては正直、物足りないかもしれません。NYYは金満球団とよく揶揄されますが、収益に対する選手の年俸総額は意外と高くありません。このリストにある4チームの中では一番低いです。なぜNYYの営業利益率が他の球団と比べてこんなに低いのかはフォーブスのデータからはわかりませんでした。

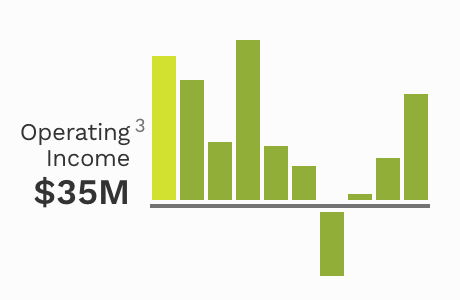

上のグラフはNYYの営業利益の年次グラフです。年によってかなりアップダウンがあり、不安定なのがわかるかと思います。しかも2014年は910万ドルの赤字です。今年の数字が特別低いわけではなさそうなので、低い営業利益率は慢性的なものだと思われます。収益だけをみると、NYYはお世辞にも優秀とは言えません。

ただ、NYYのオーナー、スタインブレナー氏(球団を買ったのは現オーナーの父親)は約半世紀前に球団を880万ドルで買っています。70年代はインフレ率が10%台の年もあったほど高く、80年代も90年代以降と比べると高かったので単純計算はできないと思いますが、それを差し引いてもかなりいい買い物だったと思います。

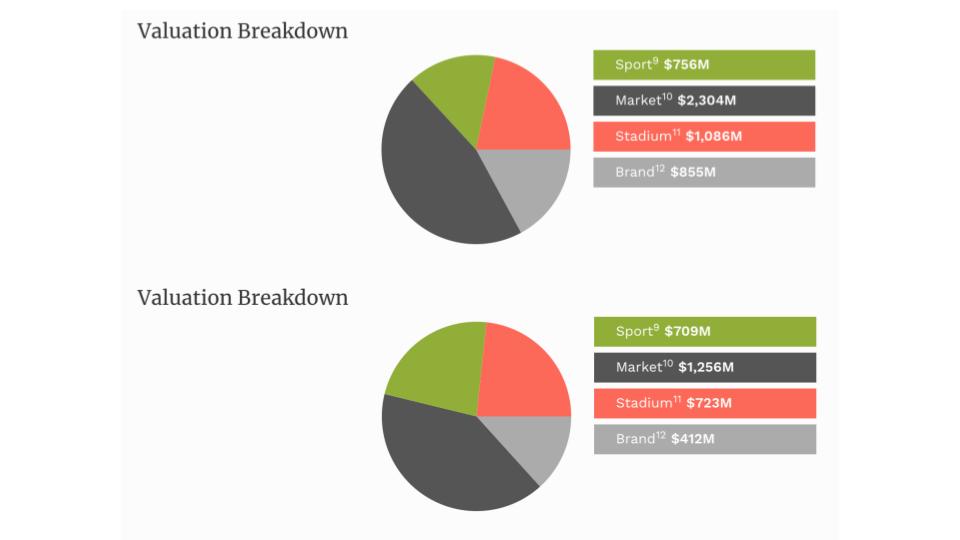

NYYの資産価値の内訳(上)とSF資産価値の内訳(下)です。MarketとBrandで大きな差がついているのがわかるかと思います。Marketはフランチャイズの都市とその市場規模の評価です。価値基準まで書かれていないので詳細がわからないのですが、ニューヨークとサンフランシスコでここまで差がつくのでしょうか。Brandは納得の結果だと思います。野球に興味のない日本人の10代の女の子でもNYのロゴを知っている人は多いでしょう。

ヤンキースの元スター選手デレク・ジーターがCEOを務めるMIAは現在、経営再建中です。買収した翌年の2018年は営業損益が-5300万ドル、選手の総年俸が1億4,300万ドルでしたが、それぞれ営業損益-590万ドル、総年俸980万ドルまで圧縮してきました。チームを強くすることに話題が集まりがちですが、ビジネス面でもどこまで改善できるのか注目したいと思います。

また、ジーターのライバルのA-Rodがメッツを買収した場合、いくらで買収するのかも注目したいと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント