ボーイングはうまくいかなかったが・・・

ボーイング(BA) は正直、かなり自身のある投資でした。

・航空機事業は世界でボーイングとエアバスの寡占

・航空需要は長期で伸びていて、今後も長期で伸びることが予測される

・2社寡占なので航空会社と違って価格競争激化のリスクが低い(プレイヤーではなくサプライヤー)

・新規参入障壁が非常に高い

今でも経済的な濠(モート)が深いというのは大筋で間違っていないと思っています。

ただ、新型コロナウィルスという想定不能の事態に陥ってしまって、航空需要が突然消えてしまった。需要が消えればどんな優良事業でも苦境に立たされますが、新型コロナウィルスは事前に予測することはほぼ不可能だったと思います。短期で売買を繰り返す投資スタンスならまだしも、長期でホールドする前提で投資をしていたらすぐに市場から逃げることはほぼ不可能ですし、そんな必要もないと思います。

実は航空機事業と非常に似たような状況にあって長年、投資を検討している業界があります。

クレジットカード事業です。

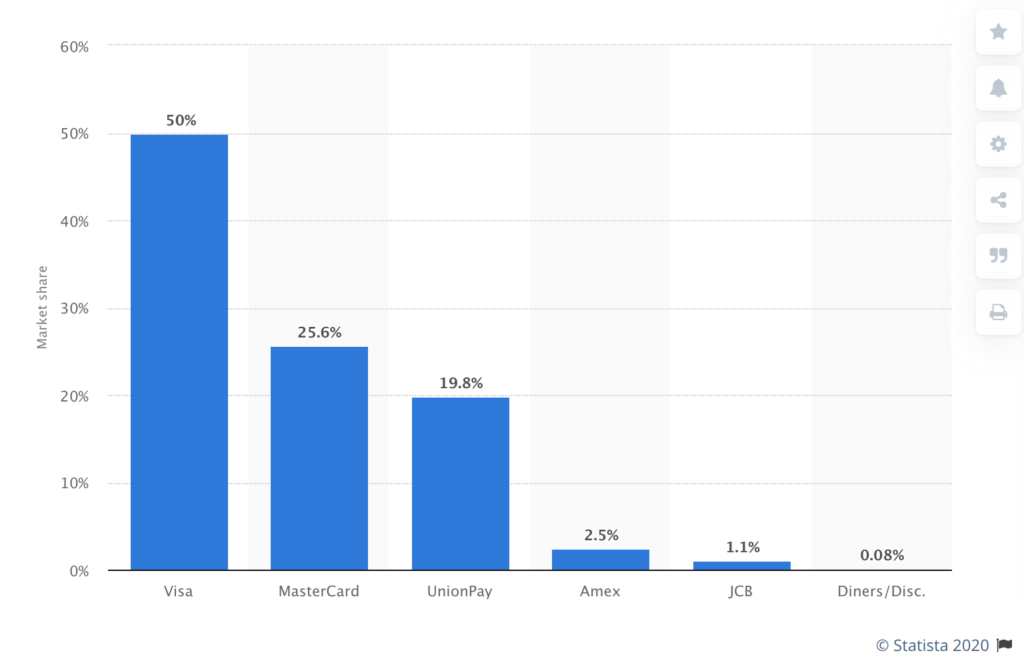

世界の市場シェアは寡占ではないが2強状態

上のグラフは2017年のクレジットカードの世界市場シェアです。1位のビザ(V)が50%、2位のマスターカード(MA)が25%を占めています。ちなみに3位のUnionPayは中国銀聯という中国の決済会社です。日本国内でも使えるお店が増えて来ていますが、利用者の大半は中国人か中国在住の外国人でしょう。つまり、世界市場ではクレジットカード市場は事実上ほぼ2強状態ということです。

今後の高い伸びが期待できて参入障壁も高い

私個人で考えれば、クレジットカードなしの生活は考えられません。ネットで何か買うときは必ずクレジットカード決済ですし、外食するときもほぼカード払いです。現金を使うのはラーメン屋ぐらいでしょうか。

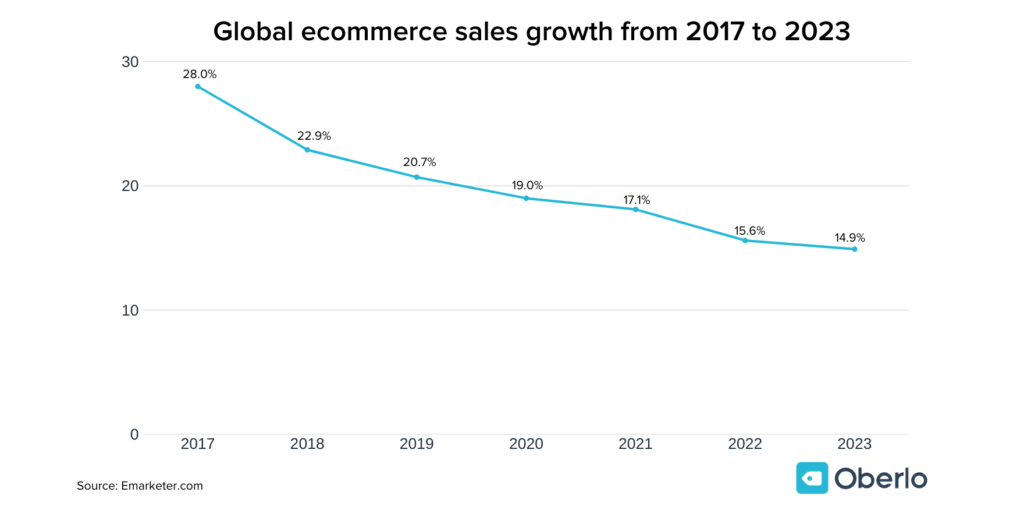

Eコマース(ネット通販)は今後も高い成長が期待されています。

これはコロナ騒動前の予測でコロナの影響を十分に折り込んでいないのでもしかすると少し上振れるかもしれません。外出せずに買い物ができるEコマースにとってコロナウィルスは追い風です。

アメリカではAmazonが強いですが、ウォルマート(WMT)やShopify(SHOP)が追撃しています。航空会社と航空機メーカーのような完全なプレイヤーとサプライヤーの関係ではありませんが、Eコマースとビザ・マスターカードにも近い関係性があるかと思います。

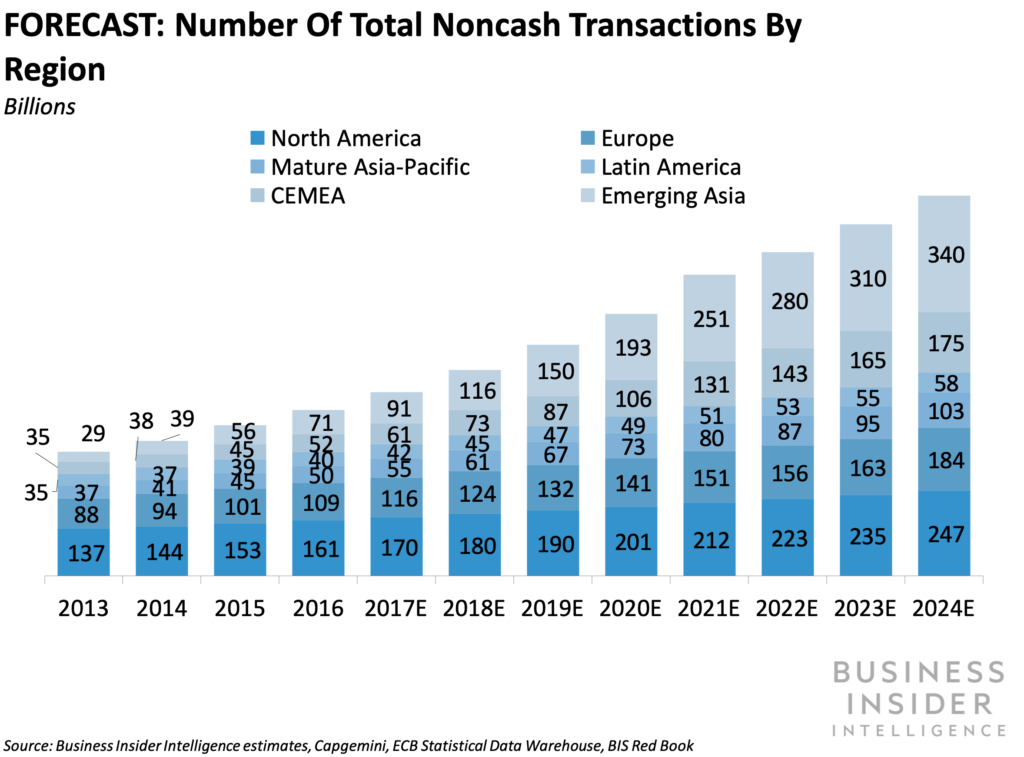

Eコマースだけでなく、非現金での決済額自体が上昇するという予測もあります。

こちらもコロナウィルスによって不特定多数の人が触れるお札や硬貨に触れる機会を避ける傾向が追い風になるでしょう。

さらにクレジットカードはどこでも使えるものの方が優位です。これをネットワーク効果と呼びますが、ビザとマスターカードはマイクロソフトやフェイスブックなどと同様、このネットワーク効果によって決済業界のプラットフォームと言える地位を築いています。この点でAmex、JCBとの差は歴然だと思います。

ボーイングのように死角はないのか?

・寡占(複占)状態である

・需要の長期成長予測

・価格競争激化リスクが低い

・新規参入障壁が高い

ボーイングが当てはまっていたワイドモートの4つの要素がビザ・マスターカードの2社にも当てはまると思います。

ではボーイングのように急激な需要減などのリスクはないのでしょうか?

株式投資である以上、リスクはあります。例えば、第三次世界大戦が起こって世界の消費自体が急減する可能性は低いとは思いますがゼロではないと思います。クレジットカード事業は個人消費が大きなウェイトを占めていますので、個人消費の激減は業績に直接、悪影響を及ぼします。戦争が起こらなくても長期の景気後退が起こった場合、同じく業績への悪影響は大きいでしょう。

コロナウィルスの今秋以降の第2波、第3波が経済に大きな打撃となれば一時的な業績悪化もあるかもしれません。しかし、10年、20年の長期で考えた場合、Eコマースの普及や現金決済からの脱却の流れは間違いないと思います。

両社のバリュエーション

| 株価 (6月17日終値) | EPS(19年度実績) | PER | 株式益回り | |

| ビザ(V) | 193.56 | 5.32 | 36.38倍 | 2.7% |

| マスターカード(MA) | 303.76 | 7.94 | 38.25倍 | 2.6% |

正直、どちらの銘柄もPERは高めです。これは市場の期待度の高さを表しています。

非常に有望な企業だと思いますが、少し割高かなとも思います。益回り3%は欲しいかなと思ってしまいますが、そう考えているとなかなか買えない気もします。引き続きウォッチしていこうと思っています。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント