日本の公的年金を運用する年金積立金管理運用独立法人(GPIF)が株高局面で売り越しに動いているという報道がありました。

GPIF、日本株売り越し 「25%目安」順守で転機

公的年金を運用する年金積立金管理運用独立行政法人(GPIF)が株高局面で日本株売りに転じている。運用資産全体の25%という目安から大幅に逸脱するのを防ぐためだ。7~9月の売越額は数千億円のもようで、足元も売りが続いているとみられる。上場投資信託(ETF)を大量購入してきた日銀でも見直し論が出る。公的マネーに転機が訪れている。 …

GPIF売り越しの理由

GPIFは公的年金を運用していますので、言うまでもなく長期投資が前提の運用を行っています。

⬆️は2020年9月末のポートフォリオの運用資産別の構成割合のグラフです。

| 国内債権 | 外国債権 | 国内株式 | 外国株式 | |

|---|---|---|---|---|

| 資産構成割合 | 25% | 25% | 25% | 25% |

このような基本資産構成割合をもとに運用を行っています。今回の売り越しは株式が基準の25%を超えてきたためのリバランスということのようです。日経の報道によると7-9月期の売り越し額は数千億円にのぼるとのことです。

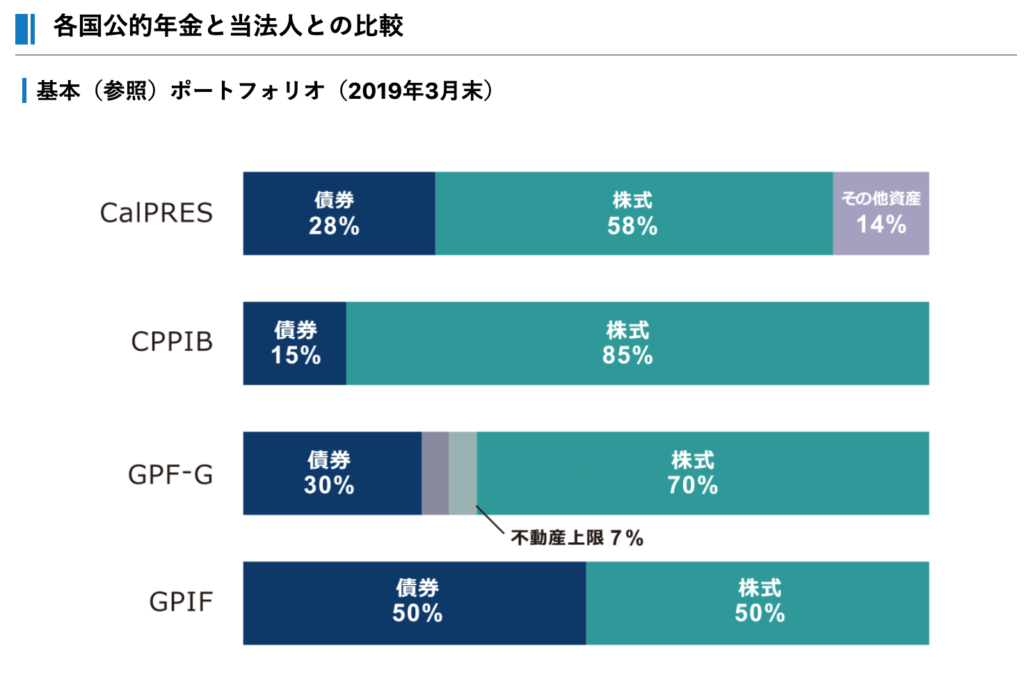

年金は大事な公共財産ですからある程度運用が保守的になるのは致し方ないとは思いますが、それでも債権:株式=1:1というのはいささか保守的すぎるのではないかと思います。

各国の公的年金の資産割合がGPIFのHPに掲載されています。

CalPRES:カリフォルニア州職員退職年金基金

CPPIB:カナダ年金制度投資委員会

GPF-G:ノルウェー政府年金基金-グローバル

上の3つの海外公的年金のうち、ノルウェー政府年金(GPF-G)は世界最大のGPIFに次ぐ規模の年金基金です。

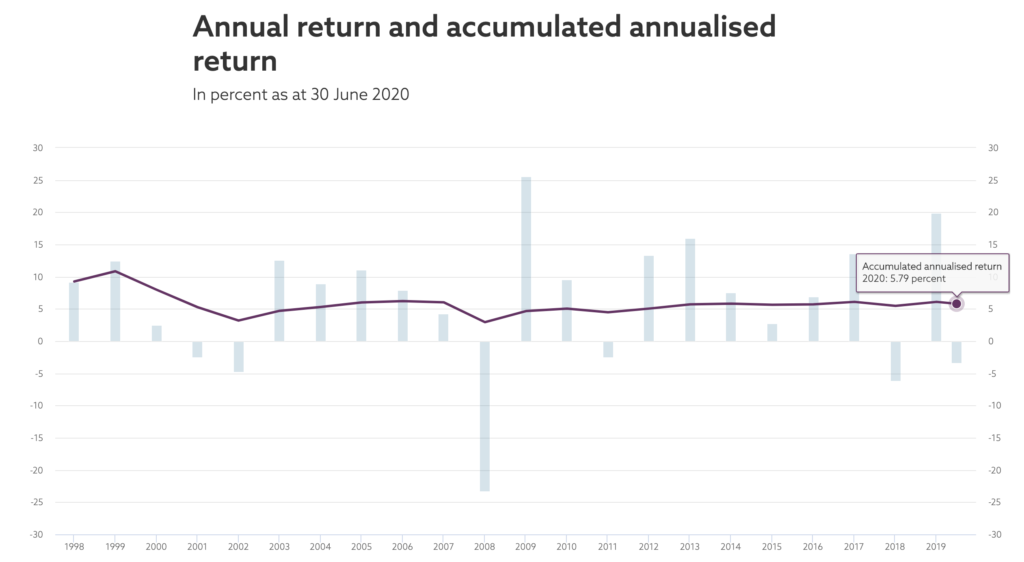

⬆️はGPF-Gの年次リターンの推移です。1998年の設立以来の年率リターンは5.79%です。S&P500の同じ期間(1998年1月〜2020年6月)の年率リターンは5.36%なので若干ですがGPF-Gはアウトパフォームしていることになります。過去20年、全般的に好調だったアメリカ株のインデックスをアウトパフォームするのは簡単なことではありません。公的年金として素晴らしいパフォーマンスだと思います。

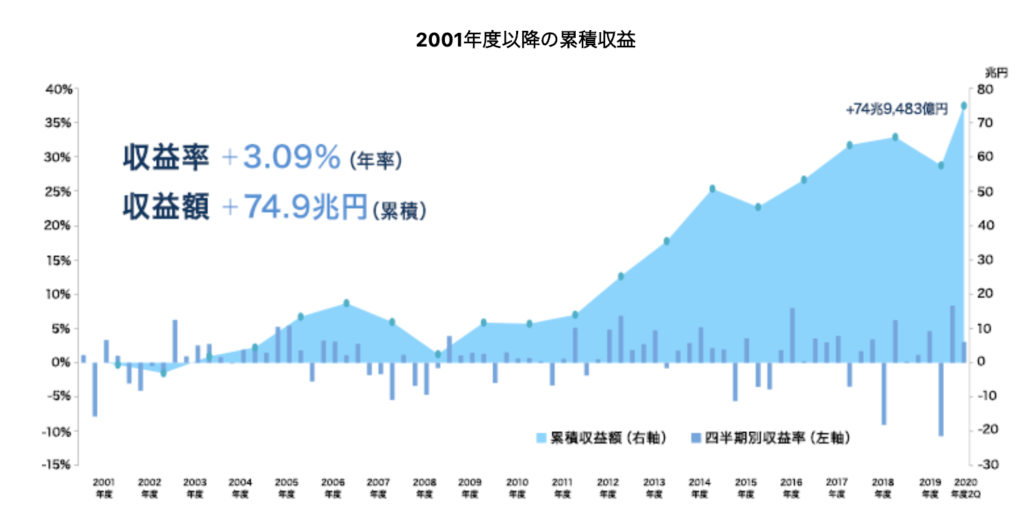

⬆️はGPIFの2001年度から2020年度第2四半期(7-9月期)までのリターンです。

日本株はアメリカ株などと比較すると過去20年間のパフォーマンスが劣るとは言え、年率3%というのは正直、残念な結果だと思います。

たった2%と思うかもしれませんが、年率3%と5%では長期では複利効果でリターンに大きな差ができてしまいます。

例えば、100万円を年利5%で運用した場合、20年後には265万円になりますが、3%で運用した場合は181万円にしかなりません。累計リターンは165%と81%なので、リターンの差は2倍以上になってしまいます。複利効果の素晴らしい点でもあり、恐ろしい点でもあります。

このリターンの差は運用マネージャーの能力の差ではなく、単純に資産割合にあると思います。GPF-Gは70%を株式に投資しています。GPIFよりも大きなリスクを負っているので長期でリターンが大きくなるのは当たり前と言えば当たり前のことです。

適切にコントロールされたリスクを取ってそれに見合うリターンを得る。GPF-Gは長期投資家にとって素晴らしいロールモデルだと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント