フェイスブック(FB)Q2

決算発表 7月30日

【決算概要】

| | Q2(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 186.9億ドル(+11%) | 174億ドル |

| 営業利益率 | 32%(-7%)* | – |

| EPS | 1.8ドル(-10%)* | 1.39ドル |

株価:253.67ドル(7月31日終値)

2019年度EPS:6.43ドル(制裁金の影響を除くと8.55ドル)

2020年度EPS(予):7.29ドル Q2終了時点:ドル

PER(実):29.67倍 益回り:3.4%(EPS8.55ドルで計算)

PER(予):34.80倍 益回り:2.9%

広告ボイコットの効果は限定的で業績絶好調

主な数字はすべて好調でした。決算書のEPSは前年比+98%ですが本来は-10%です。詳細は後述します。

Instagramなど、傘下のサービスすべての月間アクティブユーザー数の推移です。Q2では31.4億人でした。1億8,000万を超える企業が同社のサービスを利用しているとのことです。

ヘイトなどの有害コンテンツ対策が不十分だとしてフェイスブックへの広告出稿をボイコットする動きがありました。スターバックスやコカ・コーラ、ユニリーバなどの大企業が広告出稿を停止しています。しかし、業績にはほとんど影響が見られませんでした。フェイスブックへの広告の大部分は地域の小さなお店やレストランが占めています。大企業が広告停止したところでフェイスブック側は痛くも痒くもないというのが本音でしょう。

売上はほぼ広告売上で占められています。収益ソースの偏りはフェイスブックの弱点と言っていいでしょう。前述したように広告は大部分がレストランや地元の小さな店などローカルビジネスに由来するものです。ロックダウンが実施されたときに、レストランや小売店が休業を余儀なくされたことでフェイスブックの広告売上の減少を危惧する声がありましたが、今回の決算の数字を見る限りは影響はそれほどなかったように思えます。

地域別のユーザー1人あたりの平均売上です。地域差が激しいことがよくわかります。北米では1人あたり36.49ドルに対し、アジア太平洋地域やその他の地域(アフリカなど)では3ドルを下回ります。北米でのこれ以上の売上増はなかなか難しいかもしれませんが、その他の地域でどこまで伸ばせるかが今後の成長課題だと思います。

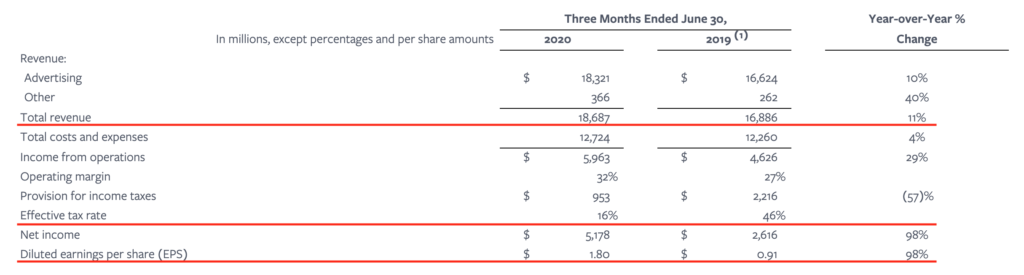

今回、ステイホームによるいわゆる巣籠もり需要によって売上が増加したという報道が目立ちました。確かに売上は11%増加しているので巣籠もり需要が売上に貢献したと言っていいと思います。日本国内でも出荷できなくなった野菜などの地域特産品がフェイスブック上のバーチャル市場で産地直送で販売されていました。そうした需要増が世界中で起こったと思います。しかし、決算書上の純利益やEPSの増加率はほぼ倍です。理由は支払った税金の変化です。

昨年は実効税率が46%であったのに対し、今期はわずか16%でした。昨年は個人情報保護の不備に対する連邦取引委員会(FTC)からの制裁金50億ドルが計上されていたため、その影響で税率が上がっています。昨年のQ2の制裁金を差し引いた実効税率は16%でEPSは1.99でした。冒頭の決算概要では制裁金の影響を除いた数字で計算しています。

私はフェイスブックの株主ですが、四半期で売上高180億ドル以上、純利益50億ドル以上あるフェイスブックが税金を売上の16%しか払っていないのは国民の理解を得られないだろうなと思います。次の大統領選挙では民主党のバイデン氏が優勢です。民主党が政権を奪回すればGAFAに対するプレッシャーは共和党政権より高まるでしょう。税率が上昇すれば利益を押し下げると思いますが、そのリスクを加味してもうまみのあるビジネスだと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント