2022年Q4のS&P500は減益予想

私は定期的にS&P500のファンダメンタルズを確認しています。こちらの記事の更新も久々となってしまいました。今回もファクトセットのレポートをもとに分析していきます。

さて、先週末の金曜日から2022年Q4(10-12月期)の決算発表が始まりました。

22年Q4の決算の市場予想は、S&P500全体で前年同月比3.9%の減益予想となっています。もし予想どおりに減益となれば、2020年Q3(7-9月期)以来の減益ということになります。

S&P500で会社予想を公表している会社のうち、67社は悲観的な予想を示しており、34社は楽観的な予想を示しています。会社予想も悲観的なものが約7割を占めているということになります。

予想EPSは時間の経過とともに下落傾向

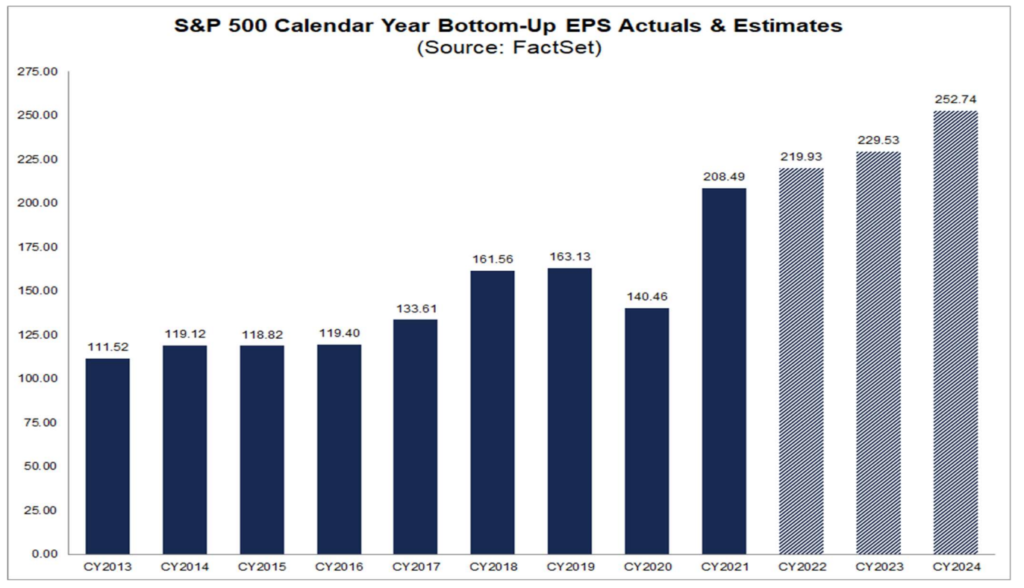

S&P500の2022年の予想EPS(1株あたり利益)は219.93ドル、2023年の予想EPSは229.53ドルとなっています。

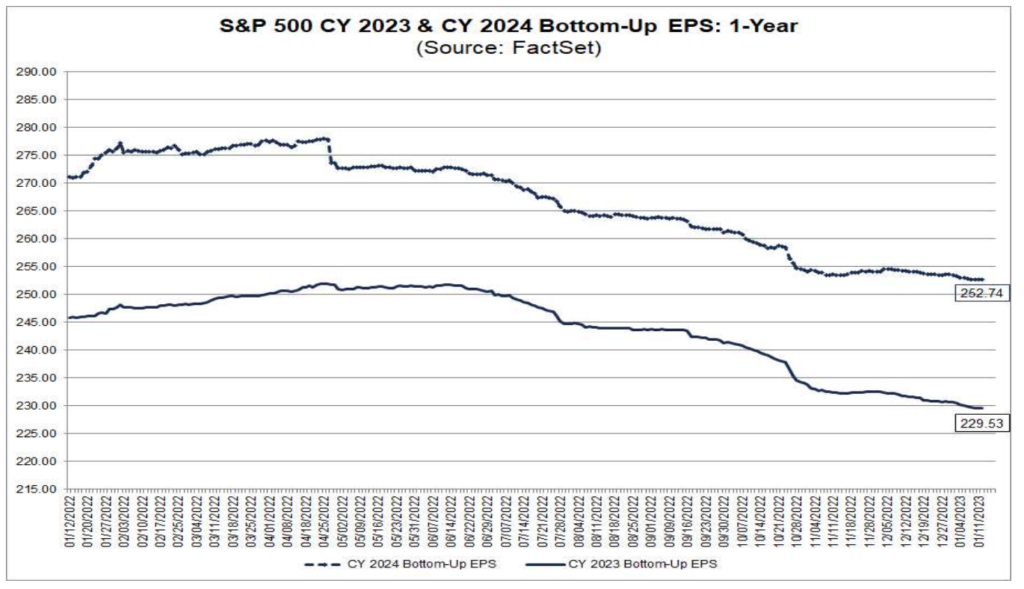

⬇️のグラフは2022年初来の2023年と2024年の予想EPSの推移です。

2022年春以降は綺麗な右肩下がりとなっていて、昨年初来では時間の経過とともに予想EPSが下がってきているということがわかります。

今回の決算発表ではこの下落傾向に歯止めがかかるかが大きな焦点となります。

PERはほぼ過去10年平均水準

それでは、上記のEPSをもとにPER(株価収益率)を算出してみます。

先週末のS&P500の終値は3999.09でした。

年も明けましたので、そろそろ2023年の予想EPS、PERを基準にしたほうがいいかと思います。

株式市場は先々の経済動向を織り込みますので、2022年の数字はまだ確定していないものの、過去のものになりつつあります。

S&P500の過去5年の平均PERは18.5倍、過去10年の平均は17.2倍ですので、現在のPERは過去5年平均よりは低く、過去10年平均よりは少し高いということになります。

2022年、アメリカの株式市場は大きく下落しました。S&P500のパフォーマンスは-19%でした。

しかし、PERの数字を見てみると、過去10年平均の水準まで落ちてきたに過ぎないことがわかります。

10年前というと、2013年ですから、リーマンショックから経済が立ち直ってきた頃です。S&P500がリーマンショック前の高値を更新したのが2013年です。

そういった時期からほぼ右肩上がりの10年間の平均ということは、長い目で見ると、まだまだ特別割安という水準ではないかもしれません。

アメリカ経済は今年景気後退入りするというのが市場のコンセンサスですが、景気後退の深度によってはまだまだ株価が下がる余地はあるように見えます。

一方、現在市場が織り込んでいるように、浅めの景気後退で済めば、底値はすでに打っている可能性があります。すべては今後の経済動向次第で、予想をするのは非常に難しいように思います。

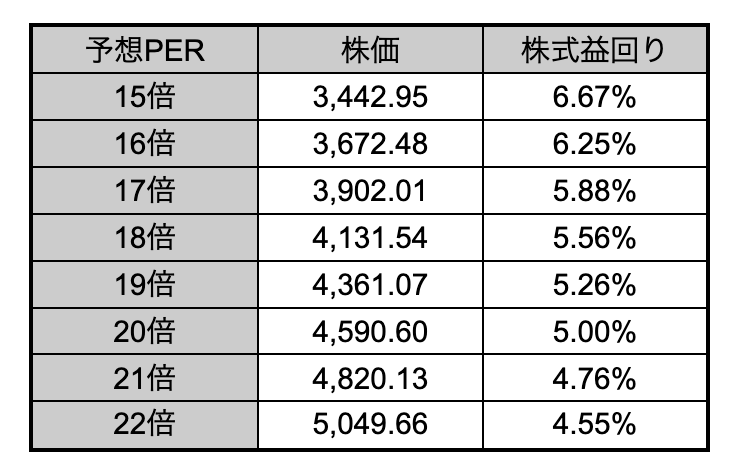

2023年の予想EPS、229.53をもとにそれぞれのPER倍率で株価を逆算すると以下のようになります。

ただ、先ほど示した予想EPSのグラフのように予想は大きく動きます。特に決算発表後は多くのアナリストが決算結果を踏まえた新たな予想を出すので動きが激しくなる傾向にあります。

上の予想PERの逆算表はあくまでも現在の数字をもとに算出されたものであるという前提で見る必要があります。

2月の上旬にアップル(AAPL)、アルファベット(GOOGL)、アマゾン(AMZN)などのIT大手が決算発表を控えています。

昨年はこれらのIT大手の株価は大きく下落しましたが、それでもまだまだ時価総額上位を占めており、存在感は大きいです。

これらの会社が決算発表を終えた2月中旬以降、予想EPSがどのように変化してくるかが2023年前半の株式市場の動きを左右することになると思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント