以前、『ライフサイクル投資術』という本を紹介しました。

この本の主張は

若い間はお金を借りて株を買おう

というものでした。誤解しないで欲しいのは、お金を借りて〜とは言ってもしっかりと計画的に投資しましょうという主張です。お金借りて投機しましょうということではありません。投機と投資は似て非なるものです。詳しくは本を紹介したときの記事をご参照ください。

安全にレバレッジをかける方法

さて、では実際にどのようにレバレッジをかけるかですが、実はなかなか理想的な方法が見当たりませんでした。この本を初めて読んだのは実は昨年の秋口でしたが、そこから約半年間はいろいろな方法を検討しました。順を追ってご紹介します。

基本条件

まず、最低限、これは満たさないと投資できないという条件です。

- 取引期限がないこと(買ったら長期で放置できること)

- 金利負担や手数料が高くないこと

- 個別株ではなく、インデックス(S&P500)に投資できること

- インデックス指数と著しい乖離がないこと

以上4点は最低条件です。1つでも満たしていなければ検討対象から外れます。

先物オプション取引

『ライフサイクル投資術』でも取り上げられていたオプション取引です。まず最初に検討しましたが、限月がネックになりました。例えば、今現在、市場で主に取引されているS&P500先物オプションの限月は9月物です。9月には反対売買をしなくてはなりません。12月物も売買されていますが、流動性がグッと減ってしまいます。それ以上先も取引できるかもしれませんが、流動性はさらに減ってしまう上に投資の期限が決まってしまうため、長期投資には向かないと思います。

S&P500ブル3倍ETF(SPXL)

『ライフサイクル投資術』の訳者前書きでもチラッと紹介されていました。取引期限はないし、ETFなので個別株と同じような手数料で取引できるのでいいかなと検討しました。

しかし、ひとつ長期投資するには致命的な欠陥がありました。それは実際のS&P500の動きから大きく乖離してしまう点です。

例えば、S&P500指数が100だとします。そしてそれが翌日、-10%で90になり、さらに翌日100に戻ったとします。以下のような値動きです。

| S&P500 | 値 | 変動率 |

|---|---|---|

| 1日目 | 100 | – |

| 2日目 | 90 | -10% |

| 3日目 | 100 | +11.1% |

しかし、SPXLは以下のような値動きになってしまいます。

| SPXL | 値 | 変動率 |

|---|---|---|

| 1日目 | 100 | – |

| 2日目 | 70 | -30% |

| 3日目 | 93.31 | +33.3% |

実際、S&P500は2月の水準まで戻っているのに、SPXLは-7%になってしまっています。これは毎日の値動きに対して3倍のレバレッジがかかってしまうからです。

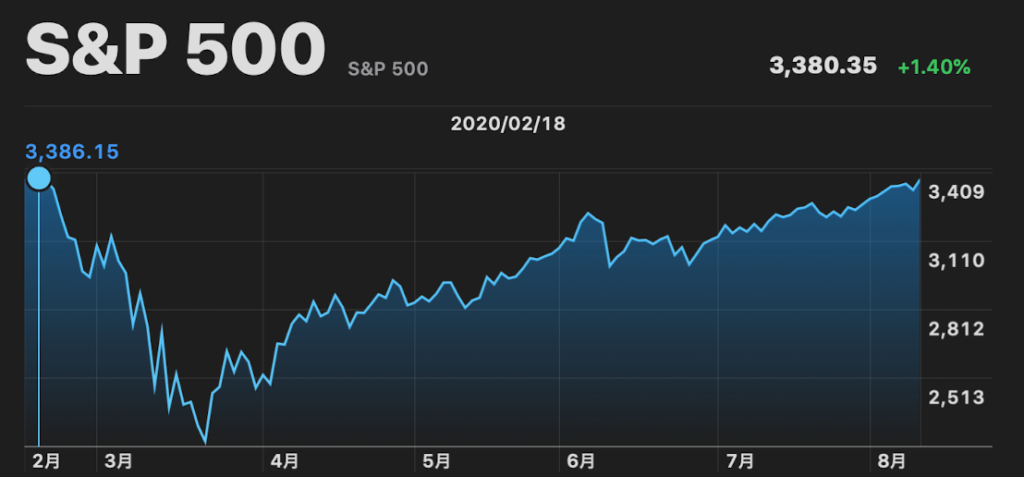

2月以降のS&P500の値動きです。ほぼ2月の水準まで戻してきました。

一方のSPXLです。2月高値が75であったのに対し、54までしか戻ってきていません。

これは商品の欠陥というよりも、そもそも短期の取引向けに設計された商品だからです。長期投資にはそもそも向いていないのです。正式名称は”Direxion Daily S&P500 Bull 3X Shares”です。名前がすべてを物語っています。

CFD 米国500(GMOクリック証券)

やはり個人がレバレッジをかけてインデックスに投資するのは難しいのかなと思っていたところ、見つけたのがGMOクリック証券のCFD取引です。

CFD取引とはContract for differenceの略で差金決済取引と日本語では訳されています。FXも差金決済取引の一種です。

証拠金を入金し、その金額にレバレッジをかけて取引します。手数料はFXと同じく、買建と売建でスプレッドがあり、そのスプレッド分が取引手数料になります。長期取引では無視できる水準です。

S&P500指数との乖離もほとんどなく、クリアしています。しっかり2月高値の水準まで戻ってきています。

ただ、いくつか注意しなくてはならない点があります。

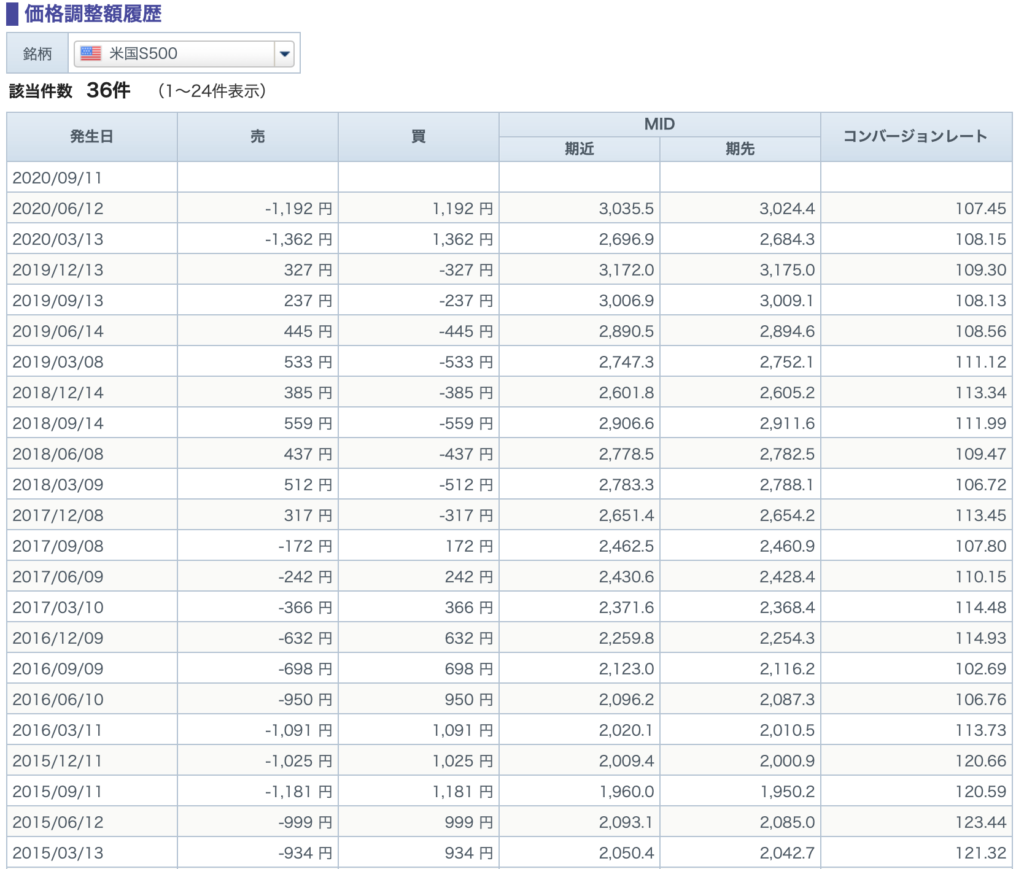

まず、証券会社はS&P500の先物を取引することでこの商品を運用しています。限月をまたぐ際にその差額により調整額が発生します。2015年以降の価格調整額は以下のとおりです。

売建と買建で相反関係にあります。マイナスの時もあればプラスの時もあります。株価の値動き次第ですが、2015年以降、買建の価格調整額をすべて合計すると+7,874円でした。たまたまプラスでしたが、マイナスになる可能性もあるということです。しかし、プラスとマイナスが逆でもし-7,874円だとしても年換算すれば1,500円程度です。しかも投資信託などの手数料と違って複利ではありませんのでそこまで気にする必要はないかと思います。ただ、数ヶ月に1回は確認するようにしています。

もう一つのデメリットは配当が入ってこないという点です。私はレバレッジがかけられるのであれば目をつむれるデメリットかなと思っています。

実は3月の株価急落の際に恐る恐る試してみました。60万円を入金し、2枚買いました。2枚で約60万円弱なので現状ではレバレッジはかかっていません。

現状ではそれなりの利益になっています。もちろん長期投資を前提にしていますので利益確定はしません。もし今後、株価が下落する局面があれば買い増しして実際にレバレッジをかけてみようかと思っています。

ただし、『ライフサイクル投資術』でも説かれているとおり、レバレッジは2倍までにします。少し保守的に、全体の資産の2倍ではなく、CFD口座に入金している額の2倍までにしようと思っています。現状、60万円を入金しているので上限は120万円ということになります。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント