マイクロソフト(MSFT)Q3

決算発表 4月26日

【決算概要】

株価:289.63ドル(4月28日終値)

2021年EPS:7.97ドル

2022年EPS(予):9.45ドル Q3終了時点:6.97ドル

PER(実):36.34倍 益回り:2.75%

PER(予):30.65倍 益回り:3.26%

過去10年平均PER:23.77倍 益回り:4.21%

【2022年Q4ガイダンス】

売上高:524億〜532億ドル 市場予想:529.5億ドル

業績好調を維持も売上高の市場予想との乖離率は2018年以降最小に

相変わらずの好決算でした。

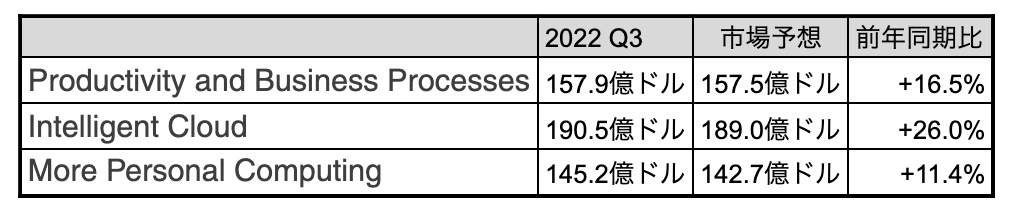

マイクロソフトには3つのセグメントがあります。

Productivity and Business Processes・・・Word、ExcelなどのOffice製品やLinkedInなど

Intelligent Cloud・・・アジュールなどのクラウドサービスやサーバー向け製品

More Personal Computing・・・WindowsやXboxなどの個人向け製品

Q3の各セグメントの売上高は以下のとおりでした。

いずれのセグメントも市場予想を上回る好業績でした。

特にIntelligent Cloudは26%という高い成長率を維持しています。

Intelligent Cloudセグメントの中でもアジュールの売上高前年同期比率は+46%でした。依然として高い成長を維持しています。

また、今回示された来期Q4のガイダンスでも、3つのセグメントすべてで市場予想を上回りました。

インフレが落ち着かなかったり、リセッション懸念も一部で囁かれ始めたりしている中でも、今のところは好調な業績を維持できると経営陣は強気のようです。

一方で天下のマイクロソフトでも好業績の勢いには若干の陰りも見え始めています。

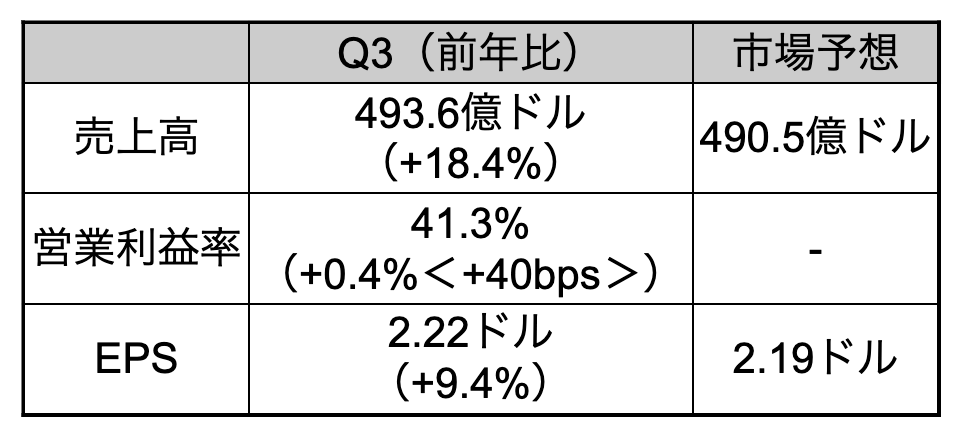

今回、売上高予想が490.5億ドルに対し、報告された売上高は493.6億ドルでした。

市場予想と実績値の乖離は3億ドルで、率にすると全体の売上高の1%を下回りました。この予想と実績の1%以下の乖離率は2018年以降でもっとも小さいものとなりました。

まぁ逆に言えば、2018年以降、マイクロソフトは売上高において市場予想を下回ったことが1度もないということになりますが。

調べてみたところ、2018年12月期(Q2FY2019)に売上高が市場予想を下回って以来、今回含めて13四半期連続で市場予想を上回る決算を出し続けています。驚異的なことだと思います。

好業績であることに変わりはありませんが、昨年までのギャンギャンに絶好調という雰囲気はひと段落してきたようにも見えます。

今回示された来期のガイダンスも上限と下限のレンジの中央値は528億ドルで、市場予想の529億ドルを若干下回る数字です。

市場予想はしっかり上回っているが、経営陣も過度な楽観はしていない、といったところでしょうか。

業績は好調ですが、年明け以降、株価は冴えない動きが続いています。長期で見れば買い場なのかもしれません。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント