ボーイング(BA)Q2

決算発表 7月28日

【決算概要】

| | Q2(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 170.0億ドル(+44.0%) | 177.8億ドル |

| 営業利益率 | 4.4%(-%) | – |

| EPS | 0.40ドル(-%) | -0.72ドル |

株価:216.50ドル(8月26日終値)

2020年EPS:-12.08ドル

2021年EPS(予):-0.42ドル Q2時点:-1.12ドル

2022年EPS(予):5.94ドル

PER(実):-倍 益回り:-%

PER(予):-倍 益回り:-%

PER(22年予):36.48倍 益回り:2.74%

EPSが19年Q3以来のプラス転換

売上高は市場予想には届きませんでしたが、EPSが2019年Q3以来、7四半期ぶりにプラス転換しました。

ボーイングはコロナで打撃を受けたので業績悪化の主因もコロナの影響にあると思いがちですが、業績悪化の最初の原因は新型機737MAXの飛行トラブルを受けた生産停止にあります。

19年Q2(4-6月期)にEPSは一度マイナスに転落、Q3(7-9月期)はなんとかプラスに戻したものの、Q4(10-12月期)に再びマイナスに沈み、それ以来プラス圏に回復できていませんでした。2019年通年のEPSも-3.47ドルでした。

市場予想では今期は-0.72ドル、来期のQ3に0.17ドルへとプラス転換する予想になっていましたので、市場予想よりも1四半期早くプラス転換を達成できたことになります。

今期は47機の737MAXを含む計79機の商業機を納入したほか、10機の737MAXで初フライトが完了しました。新型機の777Xは2023年後半の初納入を予定しています。少しずつ業績回復への歩みを進めているかなという印象です。

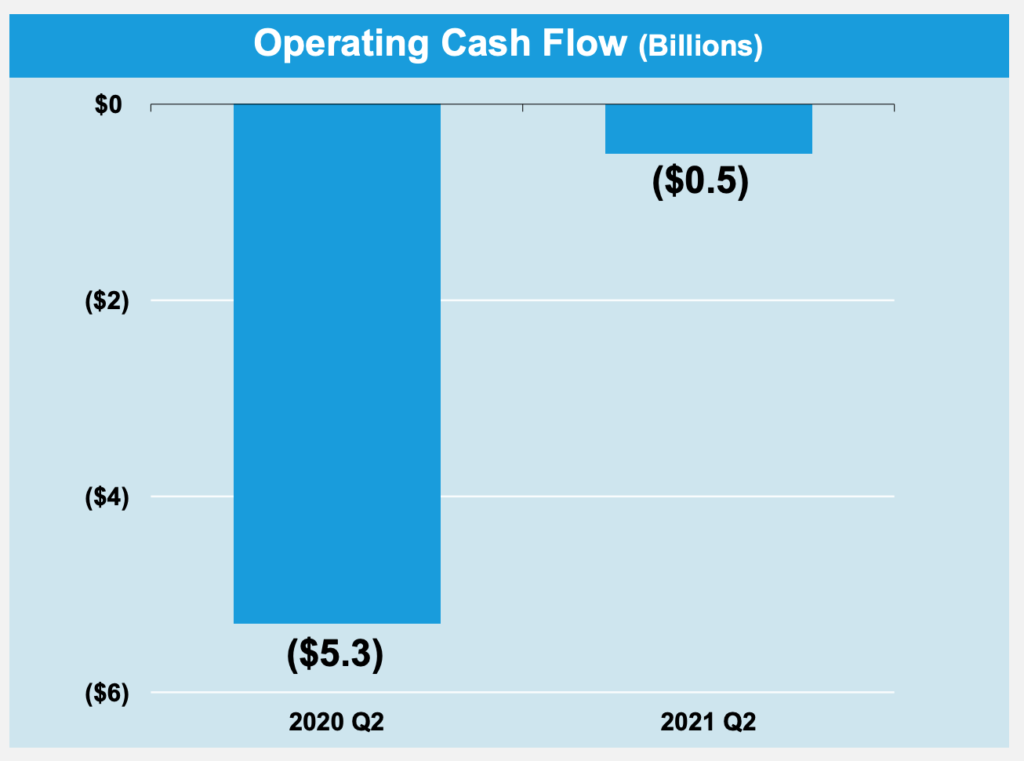

本業のキャッシュフローを表す営業キャッシュフローも回復傾向です。まだわずかにマイナスですが、こちらもプラス転換はそう遠くないでしょう。

一時は会社の存続すら危ぶまれましたが、なんとか乗り切れそうです。この難局を乗り切れば、ボーイングの将来は明るいと思います。何せ大型商業機の世界シェアはボーイングとエアバス2社の事実上の寡占状態です。

さらに大型航空機は参入障壁が非常に高いです。中国に新興メーカーがあるようですが、業界の大勢を変えることにはならないでしょう。新興の中国メーカーは中国国内のシェアはある程度獲得できても、海外でのシェアを獲得することは容易ではありません。スタートラインに立つにはまず、長い年月をかけて信頼性を得る必要があります。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント