ロケット・カンパニーズ(RKT)Q4

決算発表 2月25日

【決算概要】

| | Q4(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 47億ドル(+144%) | 39.6億ドル |

| ローン創出額 | 1,072億ドル(+111%) | – |

| 営業利益率 | 64.9%(+21.4%<+2140bps>) | – |

| EPS | 1.14ドル(-%) | 0.87ドル |

| | 2020通期(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 157.3億ドル(+208%) | 151.6億ドル |

| ローン創出額 | 3,202.1億ドル(+121%) | – |

| 営業利益率 | 63.3%(+40.4%<+4040bps>) | – |

| EPS | 4.11ドル(-%) | 3.85ドル |

株価:21.85ドル(2月26日終値)

2020年EPS:4.11ドル

2021年EPS(予):2.48ドル

PER(実):5.32倍 益回り:18.81%

PER(予):11.35倍 益回り:11.35%

【2021年Q1ガイダンス】

ローン創出額:980〜1030億ドル(前年比+90〜99%) 2020年Q1実績:517億ドル

【特別配】

3月23日に1株あたり1.11ドルの特別配を実施

ロケット・カンパニーズはオンライン住宅ローンサービスを提供している会社

ロケット・カンパニーズはオンライン住宅ローンサービスを提供している会社です。

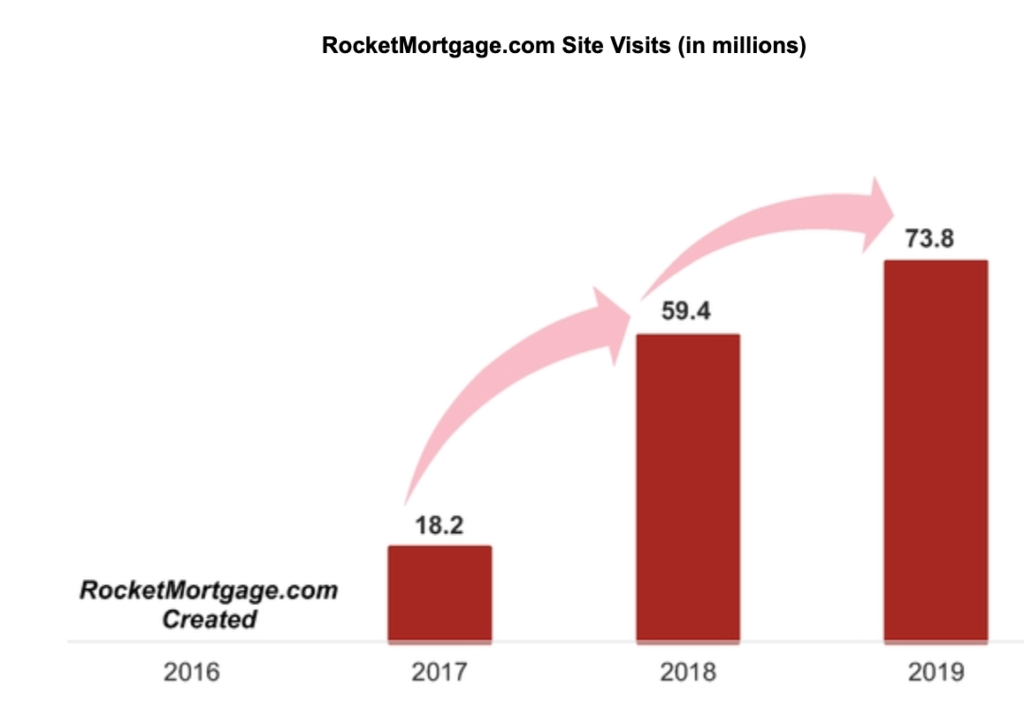

主力ブランドは『RocketMortgage.com(ロケット・モーゲージ)』というブランドです。

2016年に立ち上げられたブランドで、サイト訪問数は2019年実績で7380万回に上ります。

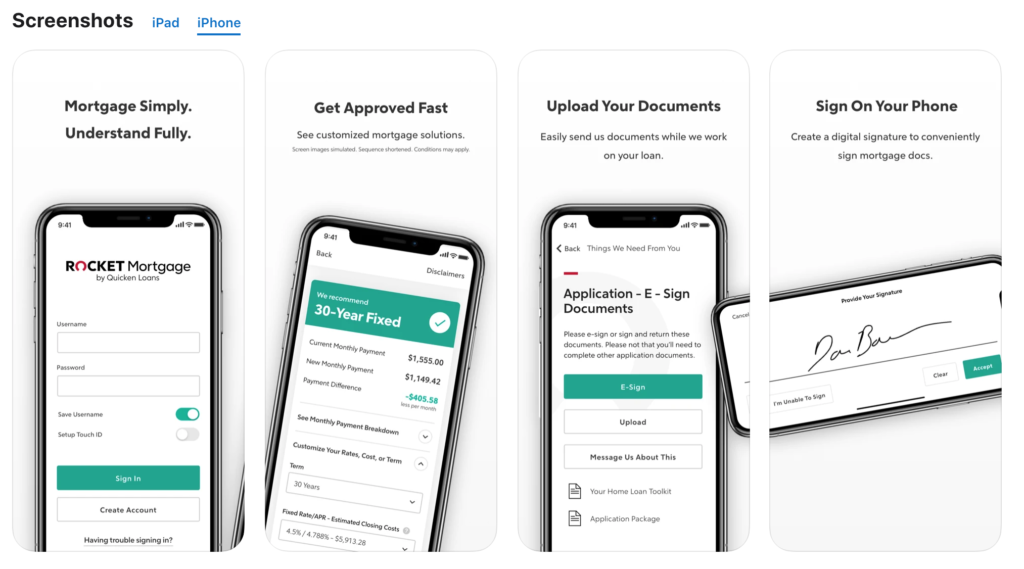

オンラインで申し込みから審査、契約までが完結できるようになっています。

まず、HP上でいくつかの質問に答えていき、それをもとに審査が行われます。日本でもオンラインで申し込める保険サービスがありますが、その申し込みフォーマットに近いと思います。

ウェブサイトだけでなく、スマートフォンのアプリもあって、こちらでも申し込みから契約までアプリ上で完結できるようになっています。

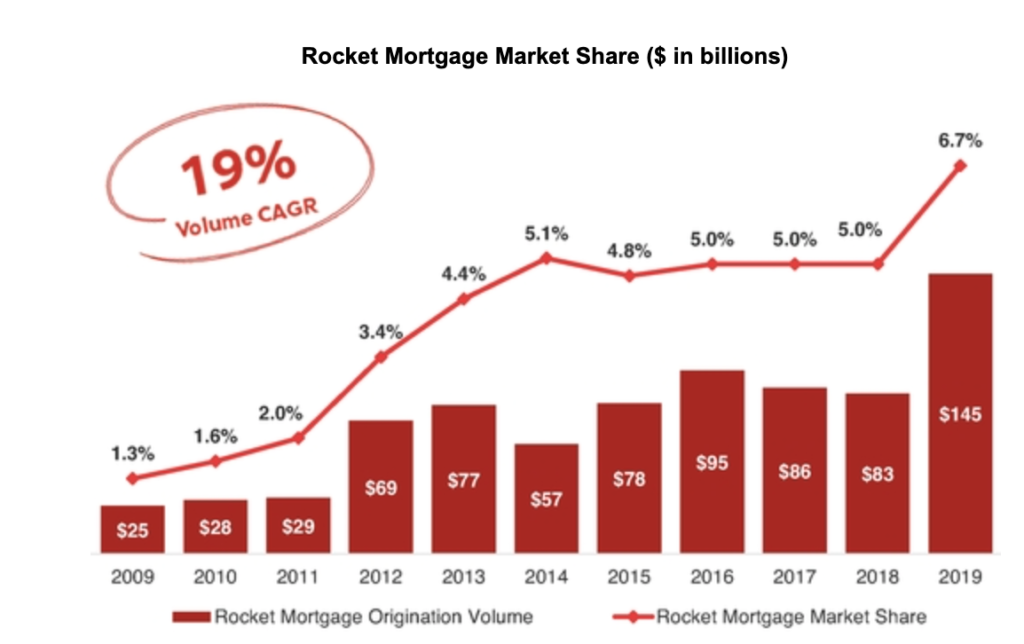

市場シェアは2019年の実績で6.7%でした。これでも業界最大手です。

2019年のローン創出は1452億ドルでしたが、前述のとおり2020年は倍増の3202億ドルでした。低金利を背景に業績には非常に勢いがあります。

ただ、マーケットはローン創出の成長は今年がピークと見込んでいるようです。

2021年の予想EPSは2.48ドルで2020年比で約40%減を見込んでいます。2022年の予想EPSはさらに低下して1.81ドルです。

現在の好調ぶりは金利が上がる前にローンを組んでしまおうという駆け込み需要による要素が大きく、持続しないという見方が強いということだと思います。

PERは実績EPSで5.32倍、予想EPSでも11.35倍です。割高感はありません。これを割安に放置されていると見るか、来年、再来年の業績失速を織り込んでいると見るかが投資対象に値するかの判断の分かれ目になると思います。

懸念は金利上昇とコモディティ化

私が懸念している点が2つあります。

まず、金利上昇です。

やはり金利が上がれば住宅ローンにとっては逆風になります。逆に史上最低レベルの低金利が2020年の業績を押し上げたと説明することもできます。足元で金利が上昇していて、FRBの利上げが前倒しになるのではないかという声も出てきています。

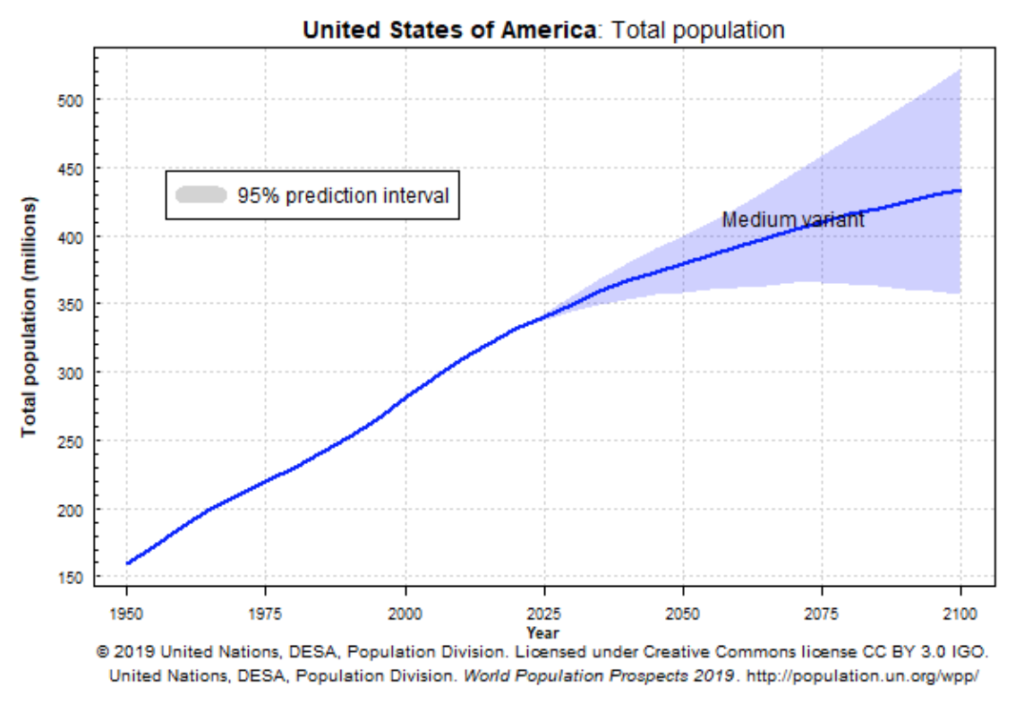

ただ、長期ではアメリカは今世紀末まで人口が増え続けます。

現在、3億2800万人の人口が2075年までには4億人を突破すると見られています。人口が増えれば、住む家が必要になりますから不動産市場にとっては追い風です(人口増はどの市場にとっても追い風ですが)。

数年先の金利上昇は誤差の範囲内だと目を瞑って長期投資するのはアリかなとは思います。

2つめの懸念はサービスがコモディティ化してしまうのではないかという懸念です。

住宅ローンサービスは差別化を図ることが難しいサービスです。どの会社でも基本的には一緒です。貸してくれるお金に色はついていません。最後は価格競争、住宅ローンの場合にはいかに低金利でお金を貸し出すかの競争になってしまい、業界全体でお互いに利益を押し下げることになってしまうのではないかという懸念です。

コモディティ化に対するロケット・カンパニーズの強みとしては知名度と業界内で高シェアであるという点です。

サイトの訪問数が多く、シェアも高いということは業界全体が価格競争に陥った場合、ある程度アドバンテージがあるということです。逆に後を追う会社は高シェアの会社に比べて差別化を図る必要があるのでより強い値下げ圧力に晒されます。このあたりは会社のマーケティング力もカギになってくるかと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント