フェイスブック(FB) Q3

決算発表 10月29日

【決算概要】

| Q3(前年同期比) | 市場コンセンサス予想 | |

|---|---|---|

| 売上高 | 214.7億ドル(+22%) | 198.2億ドル |

| 営業利益率 | 37.4%(-3.3%<-330bps>) | – |

| EPS | 2.71ドル(+28%) | 1.91ドル |

株価:263.11ドル(10月29日終値)

2019年EPS:6.43ドル

2020年EPS(予):8.08ドル Q3終了時点:6.22ドル

PER(実):40.92倍 益回り:2.4%

PER(予):32.56倍 益回り:3.1%

広告出稿ボイコット・コロナの影響も小さく増収増益

今年、フェイスブックには2つの懸念がありました。

ひとつは新型コロナウィルスの感染拡大によって、全米各地のローカルビジネス(チェーン店ではない地元のレストランやバー、カフェなど)が大打撃を受けてしまったことで、そういったところからの広告出稿が減ってしまうのではないかという懸念でした。

ローカルビジネスで打撃を受けたところは多いです。レストランやバーなど打撃を受けた業界がある一方、テレワーク関連やフードデリバリーなど追い風を受けた業界もあります。

フェイスブックは広告出稿主の業種別の内訳を発表していないので、外食関連の出稿がどの程度減り、テレワーク関連がどの程度増えたのかはわかりませんが、コロナ禍でもフェイスブック全体の業績に大きな悪影響は出ませんでした。

そしてもうひとつの懸念はフェイスブックやヘイトなどの有害投稿に対する対策が不十分だとして、コカ・コーラ、スターバックス、ベライゾン、ホンダなどの大企業がフェイスブックへの広告出稿停止を行いましたが、このボイコットによって業績が悪化するのではないかというものでした。

新型コロナウィルスの経済への影響は3月以降、広告出稿ボイコットは6月の出来事でした。広告出稿ボイコットが業績に悪影響を与える場合、その影響が本格化するのは7-9月期、つまり今回の決算発表でした。

結果は市場予想を大きく上回る増収増益、ボイコットの影響はほぼ感じられませんでした。

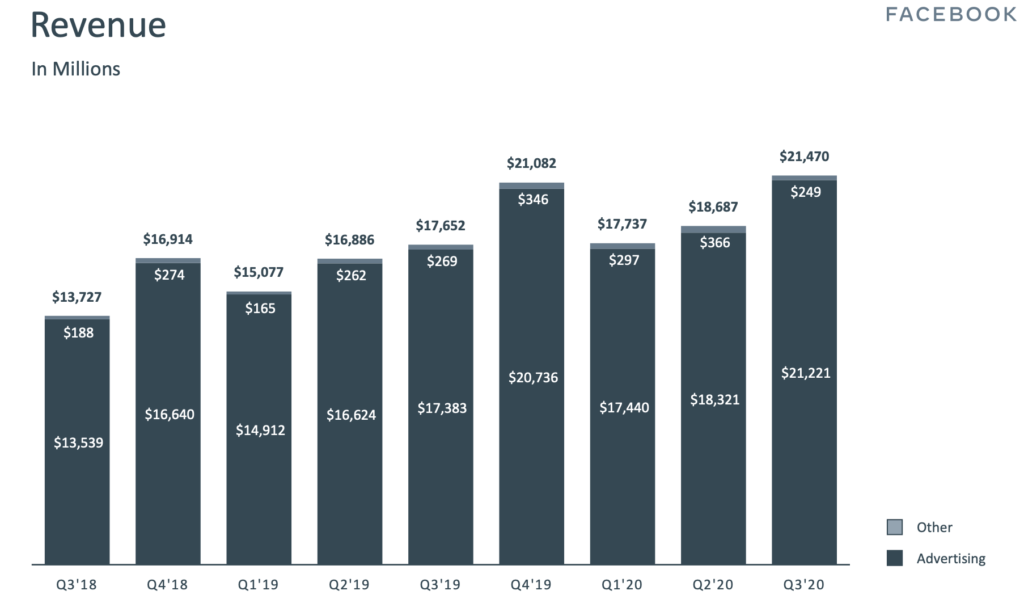

広告収入への依存脱却を図るフェイスブック

⬇️はフェイスブックのセグメント別の売上内訳です。

ずいぶん前から指摘され続けていることですが、フェイスブックの売上は広告収入に大きく依存しています。というより、売上はほぼすべて広告によるものです。

フェイスブックはこの広告収入への依存脱却を図ろうとしています。

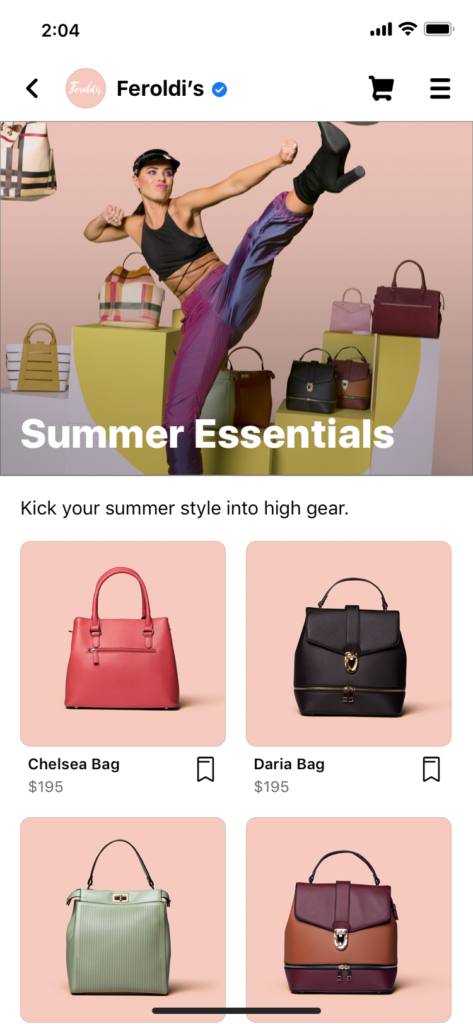

今回の決算カンファレンスで言及があったのが、「フェイスブックショップ」というものです。

文字どおり、フェイスブック上でデジタル店舗を開設し、集客を図ることができるサービスです。今はまだフェイスブック上で購入はできませんが、ゆくゆくはEコマースとして購入まで完結できるようにして新たな収益源にしたいところです。

以前、Instagram上でショッピングができるチェックアウトという機能がアメリカで試験導入されていると記事で紹介しました。

フェイスブックショップとInstagramのチェックアウト、両機能とも広告収入偏重の収益構造を変えるには期待できると思います。株価を見るとPERで30倍前後なのでそこまでの割高感はありません。

11月は大統領選挙があり、ボラティリティが上がることが予想されますが、割安感を感じられる局面では買い増しも検討していきたいと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント