アマゾン(AMZN)Q1

決算発表 4月29日

【決算概要】

| | Q1(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 1,085.2億ドル(+43.8%) | 1,046.3億ドル |

| 営業利益率 | 8.2%(+2.9%<+290bps>) | – |

| EPS | 15.79ドル(+215.2%) | 9.54ドル |

株価:3,161.47ドル(5月12日終値)

2020年EPS:41.83ドル

2021年EPS(予):55.77ドル

PER(実):75.58倍 益回り:1.32%

PER(予):56.69倍 益回り:1.76%

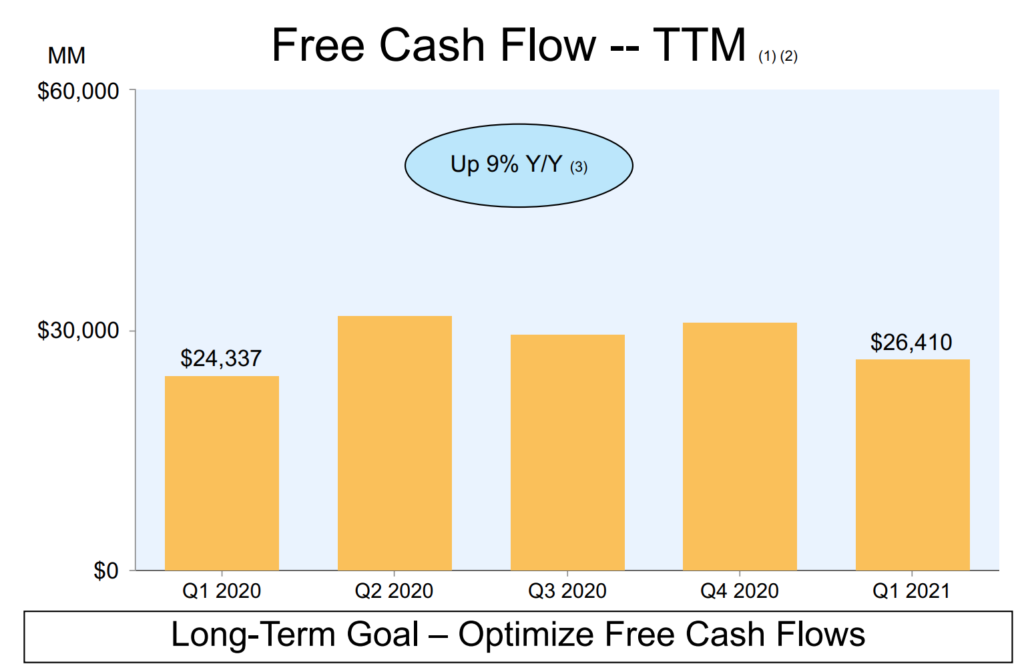

経営陣は利益ではなくフリーキャッシュフローの最大化を目指している

アマゾンの決算資料を見ると、同社がいかにフリーキャッシュフローを重視しているかが分かります。プレゼンテーションのスライドで一番最初に出てくる指標はフリーキャッシュフローですし、プレスリリースに添付されている財務三表で一番最初にあるのもキャッシュフロー計算書です(他の会社はPL(損益計算書)のことが多い)。

そして決算プレゼンのスライドのフリーキャッシュフローのページの下には毎回、こう書かれています。

長期目標-フリーキャッシュフローを最適化する

まるで選挙スローガンのようです。

フリーキャッシュフローを最大化し、得たキャッシュを最大限活用してさらにフリーキャッシュフローを最大化するということを目指して経営をしていますという宣言だと思います。

直近12ヶ月(つまり20年Q2〜21年Q1)のフリーキャッシュフローは264.1億ドルで、前年同期比+9%でした。

前述のとおり、アマゾンは事業で得た現金の大半を投資に費やしてしまうため、PL上の利益が小さくなります。結果的にEPSは低く、PERは高くなります。

そこで、事業から得た現金(営業キャッシュフロー)から必要経費を引いたフリーキャッシュフローが時価総額に占める割合を算出してみようと思います。

5月13日現在、アマゾンの時価総額は1.6兆ドルですので、1.6兆を264.1億ドルで割ると、60.58倍となります。

過去4年の本決算でのフリーキャッシュフローと12月31日時点の時価総額、株価フリーキャッシュフロー倍率は以下のとおりです。

| 年 | 時価総額 | フリーキャッシュフロー | 株価フリーキャッシュフロー倍率 |

|---|---|---|---|

| 2020 | 1兆6,380億ドル | 310.2億ドル | 52.80倍 |

| 2019 | 9,202.2億ドル | 258.3億ドル | 35.63倍 |

| 2018 | 7,227.1億ドル | 194.0億ドル | 37.25倍 |

| 2017 | 5,697.0億ドル | 83.1億ドル | 68.56倍 |

2020年は年間通して株価が70%以上上昇したこともあって、2019年の35倍から52倍へと大幅に上昇しています。

コロナ禍でステイホームの恩恵を受けた銘柄として買われましたが、今の株価水準は買われすぎの可能性があります。

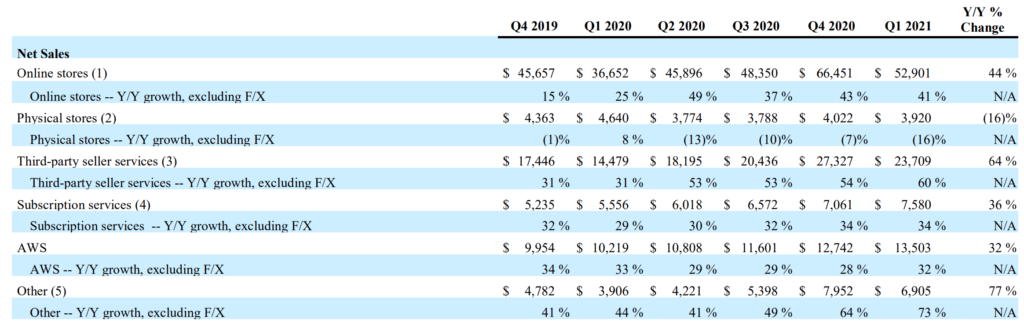

次にセグメント別の売上高をみていきましょう。

| セグメント | 売上高 | 前年同期比 | 全体に占める割合 |

|---|---|---|---|

| Online stores | 529.01億ドル | +44% | 48.7% |

| Physical stores (Whole foodsやAmazon Goなどの実店舗事業) | 39.20億ドル | -16% | 3.6% |

| Third-party seller services (第三者出店によるEコマース事業) | 237.09億ドル | +64% | 21.8% |

| Subscription services (Amazon Primeなど) | 75.80億ドル | +36% | 7.0% |

| AWS | 135.03億ドル | +32% | 12.4% |

| Other (広告収入など) | 69.05億ドル | +77% | 6.4% |

| 計 | 1,085.18億ドル |

実店舗を構えるPhysical stores以外のセグメントは総じて順調に成長しています。

リモートワーク普及の恩恵でクラウド事業のAWSの成長がもっと伸びているかと思いましたが、意外とそうでもありません。まぁ、元々の成長が30%を超えているので、それだけで十分な成長率ではありますが。

19年Q4以降の各セグメントの売上高と成長率の推移です。

20年Q2以降が新型コロナウィルスの影響を受けた業績です。

Online storesやThird-party seller servicesなどEコマース事業の売上高成長が急伸しているのが分かります。しかも今回の決算でもその勢いはまだ衰えていません。

しかし、21年の後半以降はこの反動が来る可能性があります。人々の間では自宅でネット通販するよりも、実際に出かけてショッピングをしたいという欲求が高まっています。今後さらにワクチン接種がすすみ、感染が収束に向かえば、アマゾンのEコマースにとっては逆風になります。

私は長期ではアマゾンはまだまだ成長する会社だと思っています。

一方で、今年後半の業績ピークアウトと一時的な成長失速の可能性は高いと思います。昨年の夏以降、高止まりしている株価フリーキャッシュフロー倍率が下がってくれば(願わくは30倍台まで)、それは絶好の押し目買いのチャンスだと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント