最近、アメリカの話ばかりしているような気がするので(「米国株投資」と銘打っているブログなので当たり前といえば当たり前かもしれませんが)、たまには日本の話をしようと思います。

今、国内のニュースはコロナウィルスの国内での感染拡大が頭打ちになっていることもあって、携帯料金の値下げや日本学術会議なるものに関するニュースが重い比重を占めているようです。私はこの学術会議というものがどのようなものかよく知りませんし、あまり興味もありません。税金が入っている団体のようですが、正直、一般庶民の生活に大きな影響を与えているとは思えません。

そんなことより他に議すべき案件が日本には山ほどあるのではないかなと思ってしまいます。

私が日本株に投資しない理由

私は日本はとてもいい国だと思います。世界一周をした際にいろいろな国の生活を見てきましたが、私が日本人であることを差し引いても、世界で有数の豊かな国で、安全で暮らしやすい国だと思います。

安全というのは空気と同じで、普段生活していると気にする機会が少ないかもしれません。どうしてもそれが当たり前だと思ってしまう。しかし、世界の常識からしたら当たり前ではありません。非常に恵まれたことです。

日本にいると意識しないけれども、日本が安全だからこそ実現していることが多々あります。思いつくままにざっとあげると・・・

- 女性や子供でも気軽に夜、外を歩ける

- ショーウィンドウなどガラス張の店舗でも閉店後、鉄格子やシャッターで略奪や夜盗から店を防護する必要がない

- ファストフード店で席取りのためにカバンを席に置いておいても問題がない

- 屋外に自動販売機がある

などでしょうか。

しかし、こと株式投資になるとどうしても私には日本が魅力的な投資先には見えません。

理由はおもに3つあります。

①アメリカ企業と比べると経営効率が悪い

②日本市場が年々、縮小する見込みである

③日本銀行が大量の株式を購入していて株価を買い支えている

①アメリカ企業と比べると経営効率が悪い

よく言われるのがROEがアメリカ企業と比べると低いということです。ROEは日本語では株主資本利益率と訳され、以下のような式で算出されます。

ROE= 税引後利益 / 純資産

純資産に対していくら利益を出したかという指標です。一時、ブームのようにROEが注目されたことがありました。アベノミクスで日本のROEが上昇した、でもアメリカ企業と比べたらまだまだだ、というような論調がよく見られました。

コロナ禍でROE偏重が見直されています。

アメリカの大手航空会社は近年、借金をして自社株買いを繰り返してきました。自社株買いをするとバランスシートの自己株式の数字が小さくなりますから、バランスシート上の純資産も小さくなり、ROEも上昇します。アメリカの航空会社のROEは昨年まで非常に高かったわけですが、コロナ禍で赤字に転落すると、自社株買いに費やしてしまったため手元の現金があまりなく、結果的に政府の財政支援なしには事業継続が難しくなってしまいました。

つまり、ROEを上げるためには上の計算式の分子の利益を大きくするか、分母の純資産を小さくすればいいわけです。自社株買いで純資産を小さくすることでROEは上がりましたが、手元の現金は自社株買いに消え、さらに借金をして自社株買いをしていたので手元には有利子負債が残りました。会社を経営する上で、借金をして自社株買いをするはレバレッジを高めてリスクを取ることになりますが、そのリスクの取り方は果たして正しいのか?、正しいとすれば、みずから高めたリスクによって経営危機に陥った大手航空会社に公的資金を注入して支援することは資本主義の原則から外れたことではないのか?というのが今、アメリカで議論になっているROE偏重主義見直し論です。

少し、本筋から外れてしまったので、ROEと自社株買いに関してはまた別の機会に記事を書きたいと思います。

日本企業の経営効率の話に戻ります。ROEだけではなく、利益率も日米では差があります。私が決算をチェックしているアメリカ企業の多くは営業利益率が20%を超える企業が少なくありません。一方、日本企業では10%を越えれば御の字といったところでしょうか。

例えば、アメリカで時価総額最大のアップルの2019年の営業利益率は24.6%、一方日本企業で時価総額最大のトヨタ自動車は8.2%です。2年前のデータですが、みずほ証券のレポートによると東証1部上場企業の2018年の営業利益率の平均は7.1%でした。やはり少し寂しい数字かなと思います。

②日本市場が年々、縮小する見込みである

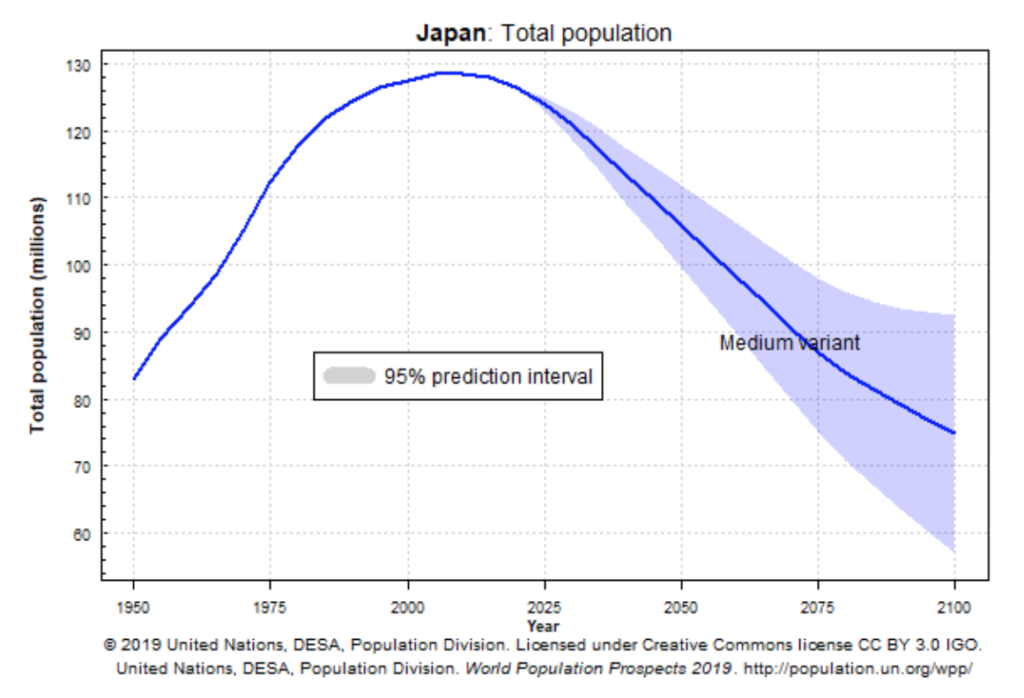

日本はすでに少子高齢社会です。この先、日本の人口は年々減り続けていきます。

2100年には8,000万人を割り込むと予想されています。先日、『2100年予測 日本もすごいけど将来性はアメリカには勝てないと思う』という記事でも言及しましたが、人口減少はその国の国内市場の縮小を意味します。特に内需のビジネスは年々小さくなるパイを争うことになるので、それだけ利益を伸ばすことが難しくなると思います。

今、政治が対処すべき問題で最も優先度の高いものが人口減少だと思います。人口減少を食い止めて横ばいや増加に転じさせることは難しくとも、減少のペースを緩やかにすることはできるはずです。携帯料金の値下げや学術会議の問題よりよっぽど喫緊の問題だと思います。

③日本銀行が大量の株式を購入していて株価を買い支えている

そして、あまり議論されませんが、中央銀行が株を大量に購入して株価を買い支えるという構図は日本株に対するマーケットの評価を歪めてしまうかなりまずいことなのではないかなと思っています。

ただ、この問題はなかなか議論することが難しいのも事実です。なぜなら、歴史上、中央銀行がこのような大規模の株式買い付けを行ったことがないからです。50年後、「今では市場への流動性供給の手段としてどの先進国でも行っていることだけど、日本が先駆けだったね」と言われるようになっている可能性もあります。

しかし、私は株価はマーケットからの会社の評価である以上、国の機関で通貨発行権を有する中央銀行が株式を買いまくるというのはマーケットの評価を歪めてしまうと思いますし、主要企業の筆頭株主がことごとく日本銀行というのは市場での競争によって企業が成長する資本主義の原則に反することになるのではないかと思います。

正直、上に挙げた①と②は日本株でも個別株によっては当てはまらない可能性があります。高い利益率を維持していて、海外市場を相手にしているビジネスであれば、日本企業であってもアメリカ企業であっても関係なく、良い投資先として検討できると思います。

しかし③は日本企業であるがための特殊な問題になります。

「良いのか悪いのかよくわからない」というのは高リスクになるので、リターンもその分大きくなるはずですが、私には③が許容されるリスクにはどうしても見えない、というのが率直な私の意見です。

答えは20年、30年後におのずとわかります。杞憂だったね、となっている可能性も十分あると思いますが、私は自分が納得しない投資先に投資することはできません。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント