ウォルト・ディズニー(DIS)Q4

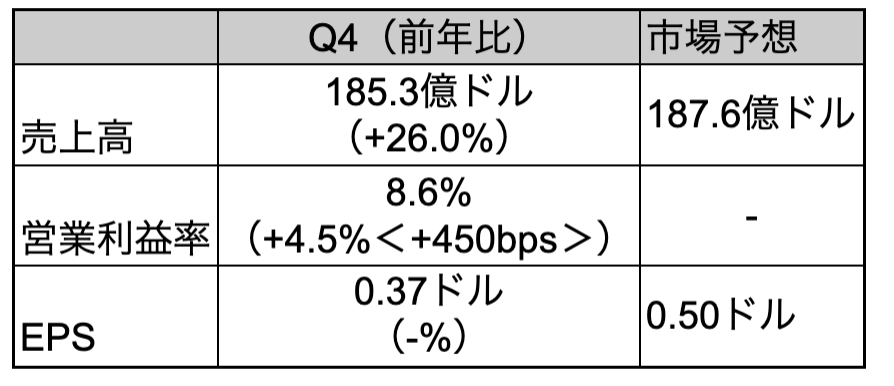

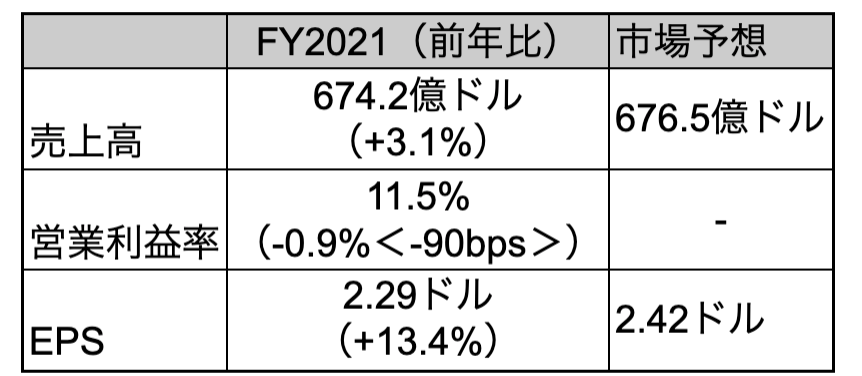

決算発表 11月10日

【決算概要】

株価:162.11ドル(11月11日終値)

2021年EPS:2.29ドル

2022年EPS(予):4.33ドル

PER(実):70.79倍 益回り:1.41%

PER(予):37.44倍 益回り:2.67%

過去10年平均PER:17.44倍 益回り:5.73%

ディズニープラスの会員増加が早くも鈍化

ディズニーは主に4つのセグメントに分かれています。

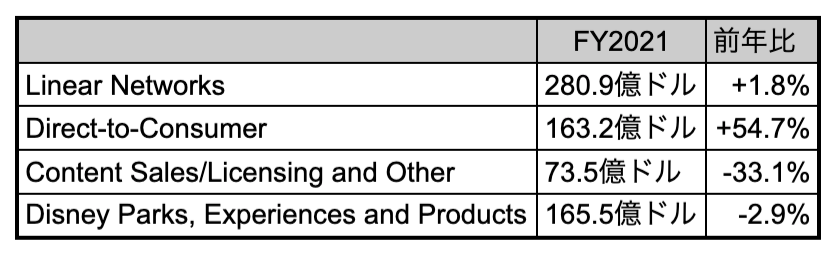

- Linear Networks(4大ネットワークのABCやケーブルテレビ事業など)

- Direct-to-Consumer(ディズニープラス(Disney+) やHuluなどの動画配信事業)

- Content Sales/Licensing and Other(映画事業やキャラクターライセンス事業など)

- Disney Parks, Experiences and Products(ディズニーリゾートなどのパーク事業)

各セグメントの売上高は以下の通りでした。

通年比較ではContent Sales/Licensing and Other部門で-33%と大幅に悪化しているように見えますが、この点は少し注意が必要です。

比較対象の2020年会計年度は2019年10-12月期から2020年7-9月期までの期間を指します。つまり、パンデミック前のクリスマスシーズンを含んでいるので、その分は差し引いて考える必要があります。

むしろ同じ条件にも関わらず、パーク部門において前年度比較でわずか3%しか悪化していない点の方が驚きでした。

Q4、2021年通年ともにDirect-to-Consumerの高成長ぶりが目立ちます。

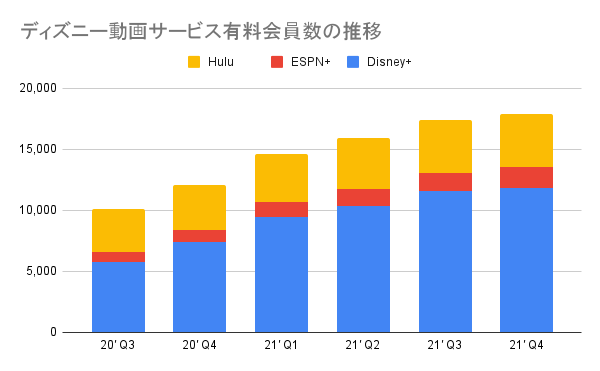

各動画配信サービスの会員数の推移は以下のとおりです。

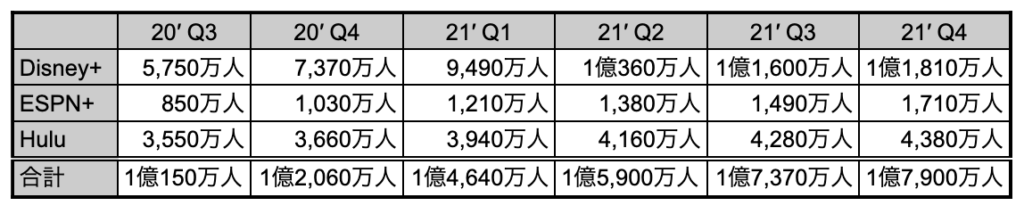

Q3の時点で会員増加のペースが鈍化傾向にありましたが、今回はさらに鈍化しました。

主力のディズニープラスでは、7-9月期の3ヶ月間でわずか210万人の増加に留まりました。昨年の同時期には約1,600万人増加していたので、比較すると増加ペースの鈍化は明らかです。

昨年、パンデミックによってディズニープラスをはじめとした動画配信サービスは急成長しました。

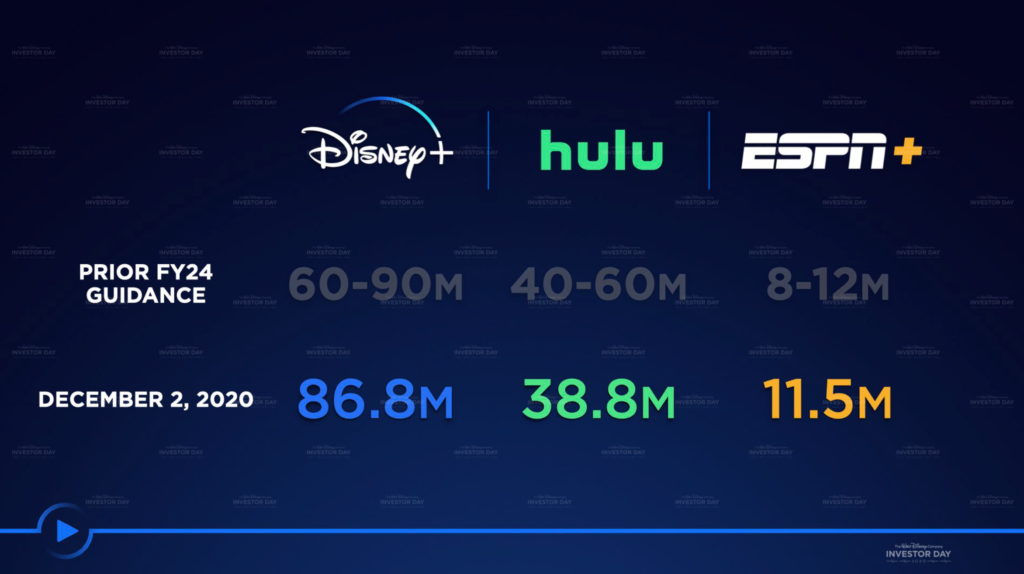

ディズニープラス立ち上げ発表当初、2024年の会員数のガイダンスは6,000万人から9,000万人と発表されていました。

2020年12月末には9,000万人を突破してしまったので、会社側が当初4年かけて見込んでいた需要を1年で先食いしてしまったという見方もできます。

その後、会社側はガイダンスを大幅に上方修正し、2024年度末までに2億6,000万人としています。

今回の増加ペースの急激な鈍化でその目標達成を危ぶむ声も出てきているようですが、ボブ・チャペックCEOはカンファレンスコールで従来の会社予想に変わりはないと述べています。

個人的には今回の鈍化は需要先食いの一時的なものであり、ディズニーのブランド力の強さを考えれば、依然として目標達成は十分に可能だと思います。

株価がさらに下落すれば、長期では買い場になるかもしれません。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント