ペプシコ(PEP) Q3

決算発表 9月30日

【決算概要】

| Q3(前年同期比) | 市場コンセンサス予想 | |

|---|---|---|

| 売上高 | 180.9億ドル(+5.3%) | 172.3億ドル |

| 営業利益率 | 16.8%(-0.4%) | – |

| EPS | 1.66ドル(+6.4%) | 1.49ドル |

株価:137.93ドル(10月5日終値)

2019年EPS:5.53ドル

2020年EPS(予):5.5ドル Q3終了時点:4.05ドル

PER(実):24.94倍 益回り:4.0%

PER(予):25.08倍 益回り:4.0%

過去10年平均PER:17.90倍 益回り:5.6%

売上・収益ともにコロナ前の水準にほぼ回復

売上・EPSともに市場予想、前年同期を上回る決算でした。数字上はコロナ前の水準にほぼ回復したとみていいかと思います。

前回の決算発表の際、ステイホームの影響でスナック菓子部門は好調だったが、ビバレッジ部門の売上が落ち込んだという会社側の分析がありましたが、Q3ではビバレッジも前年を若干上回る売上高まで回復しました。

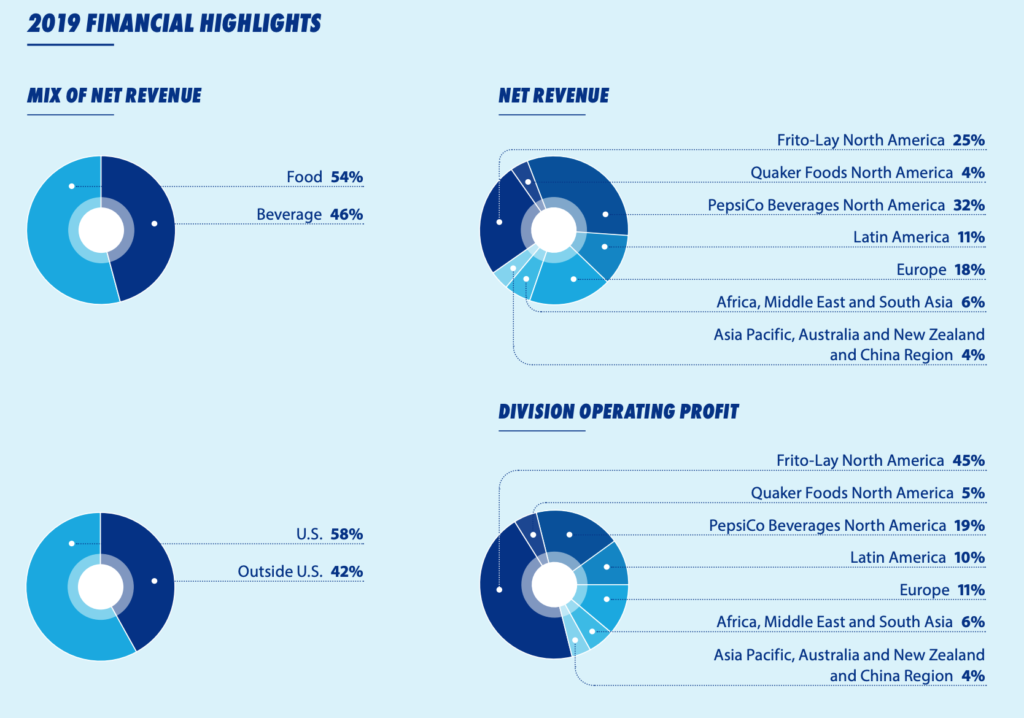

Non-GAAP(公式な会計基準に準じていない会社独自の会計基準)でのセグメント別売上高はどのセグメントもほぼ前年と同じ水準でしたので違いが浮かびづらいですが、同じくNon-GAAPでのセグメント別の営業利益変動率の方では違いが表れていて比較しやすいと思います。

| セグメント | 前年比営業利益変動率 |

|---|---|

| 北米フリトレー(ポテトチップスなどスナック菓子) | +4% |

| 北米クエーカー(オートミールなど) | +14% |

| 北米ペプシコ・ビバレッジ(ソフトドリンク) | +11% |

| 中南米 | -15% |

| 欧州 | +4% |

| アフリカ・中東および南アジア | -6% |

| アジア太平洋地域、オーストラリア、ニュージーランドおよび中華圏 | – |

最後のアジア太平洋地域の数字は資料に記載がありませんでした。理由はよくわかりませんが、2019年Q3の資料を見ると、「アジア、中東および北アフリカ」となっているので、もしかすると地域の区割りが変更になったため単純比較不可ということなのかもしれません。

さて、営業利益変動率の数字をみると、北米の各事業はいずれもプラス成長、クエーカーとビバレッジは2ケタ成長でした。

一方、マイナスに落ち込んだのは中南米とアフリカ・中東および南アジアでした。中南米やアフリカでは北米・欧州より少し遅れて感染が拡大しています。ただ、全体の利益比重は低いので業績へのインパクトは限定的です。

前回の決算記事にも掲載したデータですが、売上の約6割は北米、次いで売上高比率大きのが欧州、中南米と続きます。今回の決算では中南米の落ち込みを北米での売上増でカバーしたと言えると思います。

健康志向の製品が売上増

決算カンファレンスコールでゲータレードゼロ、マウンテンデューゼロシュガーなどゼロカロリー・ゼロシュガーなど健康を意識した製品の売上が伸びていると言及がありました。ペプシゼロシュガー製品は年初来売上高で30%以上増加したということです。

肥満はコロナ重症化リスクを高めているのではないかという指摘があります。因果関係は完全には解明されていませんが、コロナに限らず過度な肥満が健康リスクを高めることは事実でしょう。人々のあいだに健康を意識したライフスタイルが浸透すればゼロカロリー・ゼロシュガー製品の売上は上がるかもしれませんが、通常のペプシやゲータレードなどの売上は落ちることになると思うので、会社全体としてはプラスマイナスゼロ、もしくは人々がソフトドリンク自体を敬遠するようになってしまうとマイナスのほうが大きいかもしれません。

それはペプシコ主力製品のスナック菓子にも言えることですが、アメリカ人が劇的にライフスタイルを変えるのは簡単なことではないと思います。

ペプシコはディフェンシブ銘柄の代表格です。コロナ禍でも結果的にはその強さを証明する結果になりました。秋冬に感染が拡大したとしても業績への影響は限定的でしょう。短期的に調整することはあるかもしれませんが、3月のような20%を超える株価急落はないと思います。

PERは25倍台と過去平均と照らし合わせると若干割高ですが、法外に高い水準ではありません。長期では報われる水準、銘柄であると思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント