ジョンソン・エンド・ジョンソン(JNJ)Q2

決算発表 7月21日

【決算概要】

| | Q2(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 233.1億ドル(+27.1%) | 221.9億ドル |

| 営業利益率 | 26.9%(+4.8%<+480bps>) | – |

| EPS | 2.48ドル(+48.5%) | 2.27ドル |

【2021年会社ガイダンス】

| | 今回 | 前回(4月発表) | 2020年実績 |

|---|---|---|---|

| 売上高 | 938億ドル – 946億ドル (+13.5% – 14.5%) | 906億ドル – 916億ドル (+9.7% – 10.9%) | 825.8億ドル |

| EPS | 9.60ドル – 9.70ドル (+19.6% – 20.8%) | 9.42ドル – 9.57ドル (+17.3% – 19.2%) | 8.03ドル |

株価:172.66ドル(7月27日終値)

2020年EPS:8.03ドル

2021年EPS(予):9.52ドル

PER(実):21.50倍 益回り:4.65%

PER(予):18.14倍 益回り:5.51%

過去10年平均PER:19.31倍 益回り:5.18%

ガイダンスにコロナワクチンの売り上げが織り込まれる

良好な決算でした。

ガイダンスもアップデートされましたが、今回、新型コロナワクチンの売り上げがガイダンスに織り込まれました。

会社側は21年度のコロナウィルスワクチン売り上げとして25億ドル程度を見込んでいます。全体の売り上げの2%程度です。コロナワクチン関連のニュースが出てもJ&Jの株価があまり動かなかったのは、良くも悪くもワクチンの売上に対する影響が小さいからです。

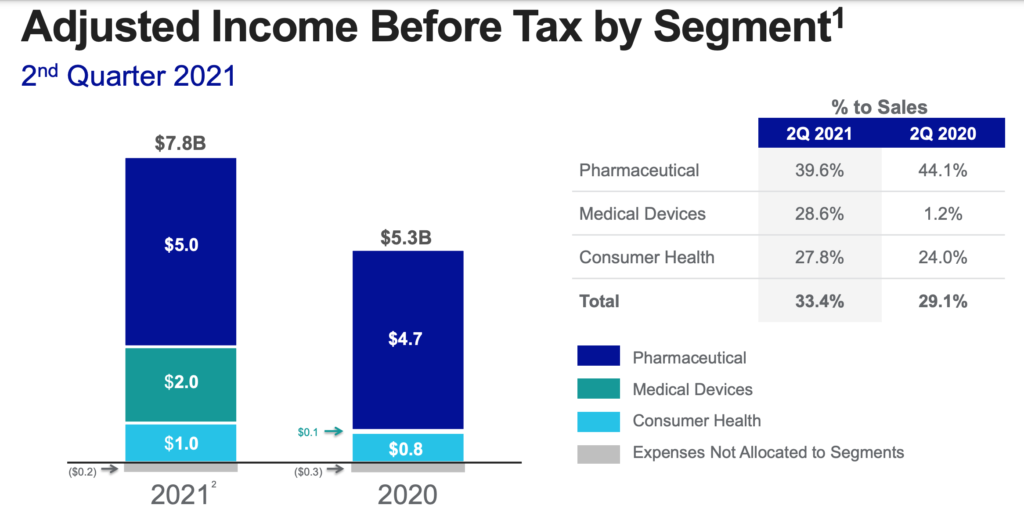

業績の詳細を見ていきましょう。

前回の決算でも言及しましたが、今回も前年同期比で比べると医療用機器が大幅に回復していることがわかります。

昨年のQ2(4-6月期)はコロナの影響を最も受けた時期です。世界中で医療資源をコロナ対策に集中させるため、不要不急の手術が延期されました。その影響で医療用機器からの利益はほぼゼロになりました。

前期からのセグメント別の利益内訳とあまり変化がないことから、ひとまずはコロナの影響から脱したと見ていいと思います。

J&Jは経営基盤のしっかりとした歴史ある企業です。ヘルスケアという業態の性格もあり、本来はリセッション(景気後退)には非常に強い企業です。昨年の短いリセッションで業績が一時的に圧迫されたのは、コロナ禍の医療現場の混乱という特殊要因によるもので、そうそう起こることではありません。

一方、好景気でハイテクなどのハイグロース企業がイケイケで利益を伸ばし続ける相場環境では、それらの企業業績と比べるとどうしても見劣りしてしまいます。老舗企業である以上、成長余地はそこまで大きくはありません。コロナワクチンの業績への影響が小さいことからもわかるように、全体の売上高が巨大なため、1つの製品やサービスで劇的に業績を成長させることは不可能です。

過剰流動性相場がこのまましばらく続けば、この先数年はS&P500をアンダーパフォームし続ける可能性があります。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント